Student Loan Debt Forgiveness in Canada

Ci sono oltre 100 università e college in Canada per gli studenti di perseguire l’istruzione superiore. Queste istituzioni educative offrono oltre 15.000 diversi programmi di studio per laurea, laurea, dottorato e certificati e diplomi. Ma, tasse scolastiche post-secondaria non è a buon mercato.

Molti canadesi stipulano prestiti agli studenti da parte del governo federale, governi provinciali, istituti di credito privati e banche per coprire le tasse universitarie. Purtroppo, molti mutuatari prestito studente ancora lottano per pagare il loro debito, anche anni dopo la laurea. COVID-19 ha migliorato quelle lotte, con i posti di lavoro 355,000 persi in Canada l’anno scorso e gli effetti finanziari sproporzionati di COVID-19 per i canadesi più giovani.

Qui discuteremo tutto quello che c’è da sapere su student loan debito, compreso il costo dell’istruzione in Canada, student loan debito rispetto ad altre forme di debito, student loan debito perdono, e altro ancora.

Stai lottando con il debito di prestito studentesco? Chiamaci oggi per imparare come uscire del debito.

Qual è il costo della formazione in Canada?

L’istruzione post-secondaria in Canada è generalmente più conveniente che negli Stati Uniti. In media, il costo dell’istruzione post-secondaria per gli studenti canadesi è $19.498.75 all’anno. Gli studenti che vivono con i loro genitori spendono meno, circa $9.300 all’anno. Tuttavia, gli studenti che vivono in dormitori scolastici o appartamenti in affitto spendono quasi $20.000 all’anno.

Queste medie considerano il costo di tasse scolastiche, trasporti, generi alimentari, intrattenimento, libri, forniture, affitto, e extra-curriculari. E, gli studenti internazionali di solito affrontano tasse più elevate per l’alloggio e le tasse scolastiche rispetto agli studenti locali. In generale, i costi dell’istruzione post-secondaria dipendono da molti fattori, tra cui:

- La scuola

- Tipo di laurea

- Requisiti di credito

- Housing

- Borse di studio

- Residenza

- Spese di soggiorno

Tasse universitarie variano a seconda di uno studente il programma di studio. Ad esempio, programmi professionali come odontoiatria, medicina, legge e farmacia di solito costano più dei programmi nelle arti. E i programmi di master sono solitamente più costosi all’anno rispetto ai programmi di laurea.

Per ulteriori informazioni sul costo dell’istruzione in Canada, visitare Statistics Canada.

Quando devi rimborsare il debito del prestito studentesco?

Il governo federale ha sospeso il periodo di interesse per i prestiti agli studenti come misura di sollievo COVID-19. Quindi, gli studenti laureati non devono iniziare a rimborsare i loro prestiti agli studenti fino a 6 mesi dopo la laurea. Anche i prestiti agli studenti non iniziano a maturare interessi fino a dopo il marchio di 6 mesi.

Canadian Student Loan Interest Suspension Update

- A partire da aprile 2021, il governo canadese ha sospeso l’accumulo di interessi sui prestiti agli studenti canadesi fino al 31 marzo 2023. Per saperne di più qui.

I prestiti agli studenti hanno automaticamente tassi di interesse variabili, noti anche come tassi variabili. Questi tassi di interesse si muovono su e giù con il mercato. Tuttavia, gli studenti possono cambiare il loro tasso variabile a un tasso fisso durante il loro periodo di rimborso. I mutuatari sono responsabili per effettuare pagamenti mensili, che aumentano a seconda del tasso di interesse del prestito.

Prestiti agli studenti i mutuatari possono visitare il National Student Loans Service Centre (NSLSC) per ulteriori informazioni sui tassi di interesse.

In che modo i prestiti agli studenti influenzano il debito dei prestiti in Canada?

La maggior parte degli studenti universitari si laurea con debito di prestito studentesco. Il debito medio di prestito di studente per entrambi i laureati di Bachelor e Master è di circa $28.000.

Prestiti agli studenti costituiscono una parte significativa del debito medio del canadese. Il debitore studente medio deve circa debt 46.000 in debito, con quasi $15.000 di quel debito in prestiti agli studenti. Questo è quasi un terzo dei debiti di qualcuno.

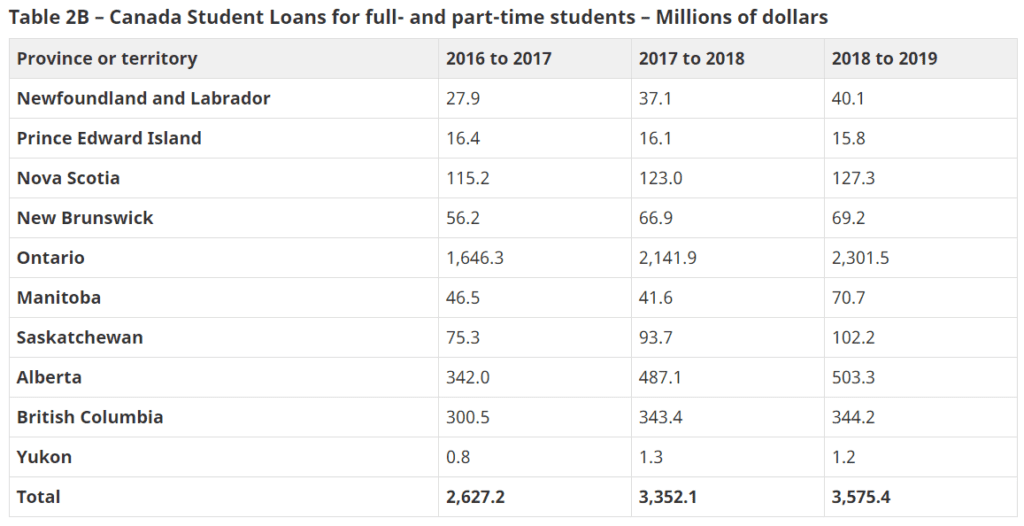

Carico del debito è più alto per gli studenti in Ontario, con million 2,301.5 milioni in prestiti agli studenti sia per part-time e studenti a tempo pieno. Laureati in Alberta anche affrontare alto debito prestito agli studenti, con million 503,3 milioni in Canada Prestiti agli studenti.

Posso dichiarare bancarotta per uscire dal debito del prestito studentesco?

Se stai lottando per tenere il passo con i pagamenti dei prestiti agli studenti, non sei solo. Il debitore medio deve oltre $14.000 in prestiti agli studenti. Mentre molti vedono il fallimento come ultimo risultato del debito ingestibile, le regole sono diverse per i prestiti agli studenti.

Se si dichiara con successo il fallimento, non dovrete continuare a pagare molti dei vostri debiti, tranne che per il vostro debito prestito studentesco. Il tuo debito di prestito studentesco non è ammissibile a meno che non sia passato almeno 7 anni dal tuo ultimo giorno come studente a tempo pieno o part-time.

La regola di sette anni

Sei ancora responsabile per i pagamenti mensili di prestiti agli studenti anche dopo aver dichiarato fallimento. Tuttavia, se si file per il fallimento di almeno 7 anni dalla vostra laurea (o data di fine di essere uno studente), il debito di prestito studente è ammissibile per lo scarico. Pertanto, se in attesa di 7 anni per includere il vostro debito studente prestito in fallimento è troppo difficile, si potrebbe beneficiare della disposizione disagio.

Disposizione disagio

A volte, la corte si pronuncia a favore della riduzione del periodo di ammissibilità fallimento per il debito prestito agli studenti da 7 anni a 5 anni. Si dovrà applicare al tribunale per una dimissione anticipata sotto la ” disposizione disagio.”Il tribunale approverà la tua domanda se:

- Hai agito in buona fede

Il tribunale esaminerà i tuoi documenti finanziari e esaminerà come spendi i soldi del prestito. La corte esaminerà anche i vostri sforzi per completare la scuola, così come l’uso di altri programmi di assistenza.

- Hai sperimentato o sperimenterai un disagio eccessivo che ti impedisce di rimborsare il tuo debito di prestito studentesco.

Difficoltà indebite, in questo caso, significa difficoltà finanziarie. Se si può dimostrare che il rimborso del prestito farà male le vostre finanze in modo significativo, come ad esempio che interessano la vostra capacità di pagare le spese di soggiorno di base, la corte prenderà in considerazione che.

Ma, ci sono altre opzioni se il vostro debito è più giovane di 7 anni.

Cosa succede se non posso permettermi i pagamenti dei prestiti agli studenti?

Se il tuo debito di prestito studentesco è relativamente fresco e più giovane della regola di 5 o 7 anni per dichiarare il fallimento, sono disponibili altre opzioni. Ad esempio, il governo offre alcuni programmi di perdono prestito agli studenti.

Revisione dei termini

La maggior parte dei mutuatari di prestiti agli studenti può beneficiare di una revisione dei termini. È possibile richiedere una modifica dei termini di prestito se si desidera più o meno tempo per pagare il debito. Una revisione dei termini offre estensioni fino a 15 anni, che abbassa i pagamenti mensili in generale, ma si traduce in più interessi pagati straordinari.

Ecco i risultati specifici e possibili di una revisione dei termini:

- Diminuzione temporanea dei pagamenti

È possibile estendere temporaneamente la durata del prestito per ridurre i pagamenti mensili complessivi.

- Estensione del termine di prestito permanente

Un’estensione consente di ridurre in modo permanente gli importi di pagamento mensili. Tuttavia, pagherai più interessi nel tempo con questa opzione.

- Pagamenti solo interessi

Per un massimo di 12 mesi, è possibile effettuare pagamenti solo interessi. Questo ridurrà i pagamenti mensili complessivi per quel periodo, ma non elimina più del vostro principale.

Piano di assistenza di rimborso (RAP)

Il governo del piano di assistenza di rimborso del Canada (RAP) offre assistenza finanziaria del governo verso il vostro prestito se non è possibile effettuare i pagamenti. Gli studenti possono applicare a questo programma una volta che iniziano a pagare il loro debito studente.

Se accettato a questo programma, non sarà responsabile per effettuare pagamenti che superano il vostro reddito del 20%, o, talvolta, eventuali pagamenti, periodo. Il governo pagherà gli interessi dovuti che il piano di pagamento rivisto non copre. Inoltre, il governo coprirà i costi di capitale e di interesse se superano i pagamenti mensili ridotti.

Piano di assistenza al rimborso per i mutuatari con disabilità permanente (RAP-PD)

Il governo federale offre un RAP specifico per i mutuatari con disabilità permanente. Come il RAP regolare, il governo contribuisce ai pagamenti del prestito, aiutandovi a ridurre o eliminare le vostre responsabilità di pagamento. Sotto il RAP-PD, puoi anche utilizzare le spese relative alla tua disabilità per abbassare i pagamenti del prestito.

Quando si richiede il RAP-PD, è necessario compilare un modulo di spesa relativo alla disabilità (PDF, 320.75 KB).

Conclusione

Student loan debito è un onere finanziario stressante per molti canadesi. Ma, se siete alle prese con rendere i pagamenti del debito prestito studente, ci sono opzioni a vostra disposizione. Parlare con un consulente di credito oggi per saperne di più su budgeting, gestione del credito, e consolidamenti del debito.