Condonación de Deuda de Préstamos estudiantiles en Canadá

Hay más de 100 universidades y colegios universitarios en Canadá para que los estudiantes cursen estudios superiores. Estas instituciones educativas ofrecen más de 15,000 programas de estudio diferentes para títulos de pregrado, posgrado, doctorado, y certificados y diplomas. Pero la matrícula de la escuela postsecundaria no es barata.

Muchos canadienses obtienen préstamos estudiantiles del gobierno federal, los gobiernos provinciales, los prestamistas privados y los bancos para cubrir las tasas de matrícula. Desafortunadamente, muchos prestatarios de préstamos estudiantiles todavía tienen dificultades para pagar sus deudas, incluso años después de graduarse. La COVID-19 mejoró esas luchas, con los 355.000 empleos perdidos en Canadá el año pasado y los efectos financieros desproporcionados de la COVID-19 para los canadienses más jóvenes.

Aquí discutiremos todo lo que necesita saber sobre la deuda de préstamos estudiantiles, incluido el costo de la educación en Canadá, la deuda de préstamos estudiantiles en comparación con otras formas de deuda, la condonación de la deuda de préstamos estudiantiles y más.

¿Está luchando con la deuda de préstamos estudiantiles? Llámenos hoy para aprender a salir de la deuda.

¿Cuál es el costo de la educación en Canadá?

La educación postsecundaria en Canadá es generalmente más barata que en los Estados Unidos. En promedio, el costo de la educación postsecundaria para los estudiantes canadienses es de 19.498 dólares.75 al año. Los estudiantes que viven con sus padres gastan menos, alrededor de 9 9,300 por año. Sin embargo, los estudiantes que viven en dormitorios escolares o apartamentos de alquiler gastan casi 2 20,000 por año.

Estos promedios consideran el costo de matrícula, transporte, comestibles, entretenimiento, libros, suministros, alquiler y actividades extracurriculares. Y, los estudiantes internacionales generalmente enfrentan tarifas más altas por alojamiento y matrícula que los estudiantes locales. En general, los costos de la educación postsecundaria dependen de muchos factores, entre ellos:

- La escuela

- Tipo de título

- Requisitos de crédito

- Vivienda

- Becas

- Residencia

- Gastos de manutención

Las tasas de matrícula varían según el estudiante programa de estudios. Por ejemplo, los programas profesionales como odontología, medicina, derecho y farmacia generalmente cuestan más que los programas en las artes. Y, los programas de maestría suelen ser más costosos por año que los programas de pregrado.

Para obtener más información sobre el costo de la educación en Canadá, visite Estadísticas de Canadá.

¿Cuándo tiene que pagar la deuda de un préstamo estudiantil?

El gobierno federal suspendió el período de interés de los préstamos estudiantiles como medida de alivio de la COVID-19. Por lo tanto, los estudiantes graduados no tienen que comenzar a pagar sus préstamos estudiantiles hasta 6 meses después de la graduación. Los préstamos estudiantiles tampoco comienzan a acumular intereses hasta después de la marca de 6 meses.

Actualización de Suspensión de Intereses de Préstamos Estudiantiles Canadienses

- A partir de abril de 2021, el Gobierno de Canadá suspendió la acumulación de intereses sobre préstamos estudiantiles canadienses hasta el 31 de marzo de 2023. Lea más aquí.

Los préstamos estudiantiles tienen automáticamente tasas de interés flotantes, también conocidas como tasas variables. Estas tasas de interés suben y bajan con el mercado. Sin embargo, los estudiantes pueden cambiar su tasa flotante a una tasa fija durante su período de reembolso. Los prestatarios son responsables de hacer pagos mensuales, que aumentan dependiendo de la tasa de interés del préstamo.

Los prestatarios de préstamos estudiantiles pueden visitar el Centro Nacional de Servicios de Préstamos Estudiantiles (NSLSC) para obtener más información sobre las tasas de interés.

¿Cómo afectan los préstamos estudiantiles a la deuda de préstamos en Canadá?

La mayoría de los estudiantes universitarios se gradúan con deuda de préstamos estudiantiles. La deuda promedio de préstamos estudiantiles para graduados de licenciatura y maestría es de aproximadamente 2 28,000.

Los préstamos estudiantiles constituyen una parte significativa de la deuda promedio canadiense. El deudor estudiantil promedio debe alrededor de 4 46,000 en deuda, con casi 1 15,000 de esa deuda en préstamos estudiantiles. Eso es casi un tercio de todas las deudas de alguien.

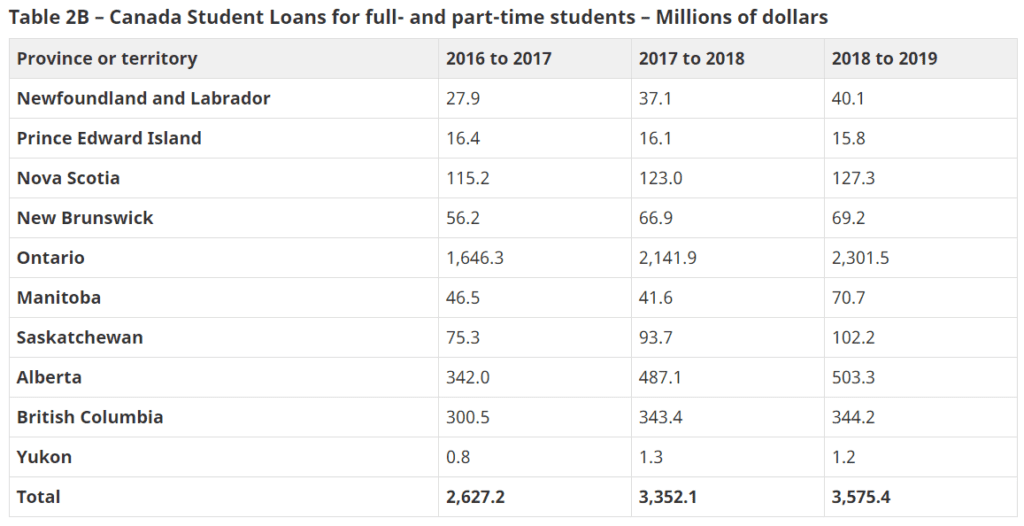

La carga de deuda es mayor para los estudiantes en Ontario, con loans 2,301.5 millones en préstamos estudiantiles para estudiantes a tiempo parcial y a tiempo completo. Los graduados en Alberta también enfrentan una alta deuda de préstamos estudiantiles, con $503.3 millones en préstamos estudiantiles canadienses.

¿Puedo declararme en bancarrota para salir de la deuda de préstamos estudiantiles?

Si está luchando para mantenerse al día con los pagos de su préstamo estudiantil, no está solo. El deudor promedio debe más de 1 14,000 en préstamos estudiantiles. Si bien muchos ven la bancarrota como el último resultado de una deuda inmanejable, las reglas son diferentes para los préstamos estudiantiles.

Si se declara en bancarrota con éxito, no tendrá que seguir pagando muchas de sus deudas, excepto la deuda de su préstamo estudiantil. Su deuda de préstamo estudiantil no es elegible a menos que hayan pasado al menos 7 años desde su último día como estudiante a tiempo completo o a tiempo parcial.

La Regla de los Siete Años

Usted sigue siendo responsable de los pagos mensuales de préstamos estudiantiles incluso después de declararse en bancarrota. Sin embargo, si se declara en bancarrota por lo menos 7 años después de su graduación (o fecha de finalización de ser estudiante), su deuda de préstamo estudiantil es elegible para la descarga. Por lo tanto, si esperar 7 años para incluir su deuda de préstamo estudiantil en bancarrota es demasiado difícil, puede beneficiarse de la provisión por dificultades.

Prestación por condiciones de vida difíciles

A veces, el tribunal se pronuncia a favor de reducir el período de elegibilidad para la quiebra de la deuda de préstamos estudiantiles de 7 a 5 años. Tendrá que solicitar a la corte una baja anticipada bajo la «provisión por dificultades económicas».»El tribunal aprobará su solicitud si:

- Usted actuó de buena fe

La corte examinará sus registros financieros y observará cómo gasta el dinero de su préstamo. La corte también revisará sus esfuerzos para completar su educación, así como su uso de otros programas de asistencia.

- Usted experimentó o experimentará dificultades indebidas que le impiden pagar su deuda de préstamo estudiantil.

Dificultad excesiva, en este caso, significa dificultad financiera. Si puede probar que el reembolso de su préstamo perjudicará sus finanzas de manera significativa, como por ejemplo, afectará su capacidad para pagar sus gastos básicos de subsistencia, la corte lo considerará.

Pero, hay otras opciones si su deuda es menor de 7 años.

¿Qué pasa si no puedo pagar los pagos de mi préstamo estudiantil?

Si su deuda de préstamo estudiantil es relativamente reciente y menor que la regla de 5 o 7 años para declararse en bancarrota, hay otras opciones disponibles. Por ejemplo, el Gobierno ofrece algunos programas de condonación de préstamos estudiantiles.

Revisión de los Términos

La mayoría de los prestatarios de préstamos estudiantiles son elegibles para una revisión de los términos. Puede solicitar un cambio en los términos de su préstamo si desea más o menos tiempo para pagar su deuda. Una revisión de los términos ofrece extensiones de hasta 15 años, lo que reduce sus pagos mensuales en general, pero resulta en más intereses pagados por horas extras.

Aquí están los posibles resultados específicos de una revisión de términos:

- Disminución temporal de pagos

Puede extender temporalmente el plazo de su préstamo para reducir sus pagos mensuales generales.

- Extensión de plazo de préstamo permanente

Una extensión le ayuda a reducir permanentemente los montos de sus pagos mensuales. Sin embargo, con el tiempo pagará más intereses con esta opción.

- Pagos de solo intereses

Durante un máximo de 12 meses, puede realizar pagos de solo intereses. Esto reducirá sus pagos mensuales generales para ese período, pero no eliminará más de su capital.

Plan de Asistencia al Reembolso (RAP)

El Plan de Asistencia al Reembolso (RAP) del Gobierno de Canadá ofrece asistencia financiera del gobierno para su préstamo si no puede hacer sus pagos. Los estudiantes pueden solicitar este programa una vez que comiencen a pagar su deuda estudiantil.

Si es aceptado en este programa, no será responsable de realizar ningún pago que exceda su ingreso en un 20%, o a veces cualquier pago, período. El gobierno pagará cualquier interés adeudado que el plan de pagos revisado no cubra. Además, el gobierno cubrirá los costos de capital e intereses si exceden sus pagos mensuales reducidos.

Plan de Asistencia de Pago para Prestatarios con Discapacidad Permanente (RAP-PD)

El gobierno federal ofrece un RAP específico para prestatarios con discapacidad permanente. Al igual que el RAP regular, el gobierno contribuye a los pagos de su préstamo, ayudándole a reducir o eliminar sus responsabilidades de pago. Bajo el RAP-PD, también puede usar los gastos relacionados con su discapacidad para reducir los pagos de su préstamo.

Al solicitar el RAP-PD, debe llenar un Formulario de Gastos relacionados con Discapacidad (PDF, 320.75 KB).

Conclusión

La deuda de préstamos estudiantiles es una carga financiera estresante para muchos canadienses. Pero, si está luchando para hacer los pagos de su deuda de préstamos estudiantiles, hay opciones disponibles para usted. Hable con un asesor de crédito hoy para obtener más información sobre presupuestos, administración de crédito y consolidación de deudas.