Empréstimo de Estudante Perdão da Dívida no Canadá

Há mais de 100 universidades e colleges no Canadá para alunos de prosseguir o ensino superior. Essas instituições educacionais oferecem mais de 15.000 programas diferentes de estudo para graduação, pós-graduação, doutorado e certificados e diplomas. Mas, o ensino pós-secundário não é barato.

muitos canadenses recebem empréstimos estudantis do governo federal, Governos Provinciais, credores privados e Bancos para cobrir propinas. Infelizmente, muitos mutuários de empréstimos estudantis ainda lutam para pagar sua dívida, mesmo anos após a formatura. O COVID-19 melhorou essas lutas, com os 355.000 empregos perdidos no Canadá no ano passado e efeitos financeiros desproporcionais do COVID-19 para os canadenses mais jovens.

aqui vamos discutir tudo o que você precisa saber sobre a dívida de empréstimo estudantil, incluindo o custo da educação no Canadá, dívida de empréstimo estudantil em comparação com outras formas de dívida, perdão de dívida de empréstimo estudantil e muito mais.

você está lutando com a dívida de empréstimo estudantil? Ligue-nos hoje para aprender a sair da dívida.

Qual é o custo da educação no Canadá?O ensino pós-secundário no Canadá é geralmente mais barato do que nos Estados Unidos. Em média, o custo do ensino pós-secundário para estudantes canadenses é de US $19.498.75 por ano. Os alunos que moram com os pais gastam menos, cerca de US $9.300 por ano. No entanto, os alunos que moram em dormitórios escolares ou apartamentos alugados gastam quase US $20.000 por ano.

essas médias consideram o custo das mensalidades, transporte, compras, entretenimento, livros, suprimentos, aluguel e extracurriculares. E, os estudantes internacionais geralmente enfrentam taxas mais altas para moradia e mensalidade do que os estudantes locais. Geralmente, os custos do ensino pós-secundário dependem de muitos fatores, incluindo:

- a escola

- tipo de grau

- Requisitos de crédito

- habitação

- Bolsas

- residência

- despesas de vida

as propinas variam dependendo de um aluno programa de estudo. Por exemplo, programas profissionais como odontologia, medicina, direito e farmácia geralmente custam mais do que programas nas artes. E, os programas de mestrado são geralmente mais caros por ano do que os programas de graduação.

para obter mais informações sobre o custo da educação no Canadá, visite Statistics Canada.

quando você tem que pagar a dívida do empréstimo do estudante?

o governo federal interrompeu o período de juros dos empréstimos estudantis como medida de alívio COVID-19. Portanto, os alunos graduados não precisam começar a reembolsar seus empréstimos estudantis até 6 meses após a formatura. Os empréstimos estudantis também não começam a acumular juros até depois da marca de 6 meses.

Canadian Student Loan Interest Suspension Update

- a partir de abril de 2021, o governo do Canadá suspendeu o acúmulo de juros sobre empréstimos estudantis canadenses até 31 de Março de 2023. Leia mais aqui.

os empréstimos estudantis têm automaticamente taxas de juros flutuantes, também conhecidas como taxas variáveis. Essas taxas de juros se movem para cima e para baixo com o mercado. No entanto, os alunos podem alterar sua taxa flutuante para uma taxa fixa durante o período de reembolso. Os mutuários são responsáveis por fazer pagamentos mensais, que aumentam dependendo da taxa de juros do empréstimo.

os mutuários de empréstimos estudantis podem visitar o Centro Nacional de Serviços de empréstimos estudantis (Nslsc) para obter mais informações sobre as taxas de juros.

como os empréstimos estudantis afetam a dívida de empréstimos no Canadá?

a maioria dos estudantes universitários se forma com dívida de empréstimo estudantil. A dívida média de empréstimo estudantil para graduados de bacharelado e Mestrado é de cerca de US $28.000.

os empréstimos estudantis representam uma parte significativa da dívida média canadense. O devedor estudantil médio deve cerca de US $46.000 em dívida, com quase US $15.000 dessa dívida em empréstimos estudantis. Isso é quase um terço de todas as dívidas de alguém.

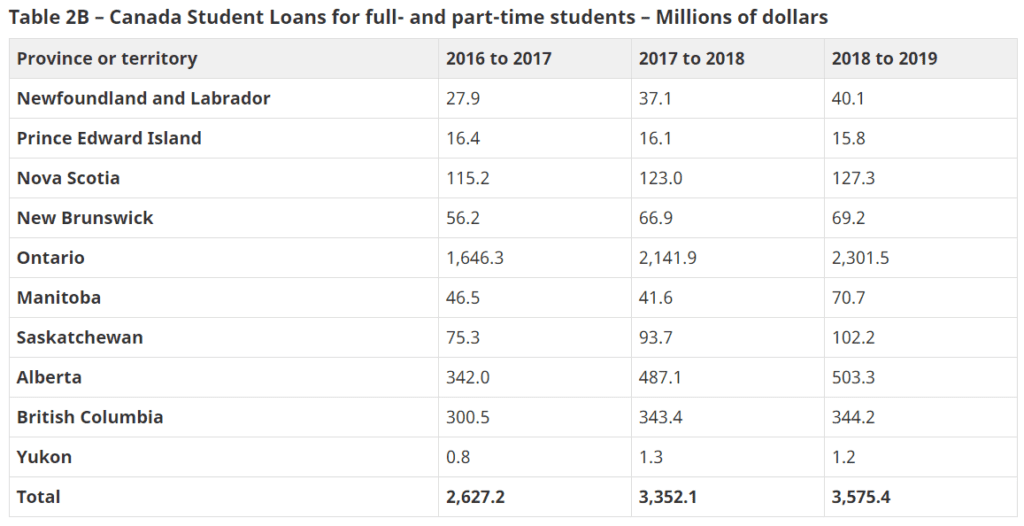

a carga de dívida é maior para estudantes em Ontário, com us $2.301, 5 milhões em empréstimos estudantis para estudantes de meio período e período integral. Os graduados em Alberta também enfrentam altas dívidas de empréstimos estudantis, com us $503,3 milhões em empréstimos estudantis no Canadá.

posso declarar falência para sair da dívida de empréstimo estudantil?

se você está lutando para acompanhar seus pagamentos de empréstimos estudantis, você não está sozinho. O devedor médio deve mais de US $14.000 em empréstimos estudantis. Embora muitos vejam a falência como o último resultado de dívidas incontroláveis, as regras são diferentes para empréstimos estudantis.

se você declarar falência com sucesso, não precisará continuar pagando muitas de suas dívidas, exceto sua dívida de empréstimo estudantil. Sua dívida de empréstimo estudantil é inelegível, a menos que tenha sido pelo menos 7 anos desde o seu último dia como estudante em tempo integral ou meio período.

a regra de sete anos

você ainda é responsável pelos pagamentos mensais de empréstimos estudantis, mesmo depois de declarar falência. No entanto, se você pedir falência pelo menos 7 anos a partir de sua graduação (ou data final de ser um estudante), sua dívida de empréstimo estudantil é elegível para quitação. Portanto, se esperar 7 anos para incluir sua dívida de empréstimo estudantil na falência é muito difícil, você pode se beneficiar da provisão de dificuldades.

provisão para dificuldades

às vezes, o tribunal decide a favor da redução do período de elegibilidade para falência para dívida de empréstimo estudantil de 7 anos para 5 anos. Você terá que solicitar ao tribunal uma dispensa antecipada sob a “disposição de dificuldades.”O tribunal aprovará sua solicitação se:

- você agiu de boa fé

o tribunal examinará seus registros financeiros e examinará como você gasta seu dinheiro do empréstimo. O tribunal também analisará seus esforços para concluir sua escolaridade, bem como o uso de outros programas de assistência.

- você experimentou ou experimentará dificuldades indevidas que o impedem de pagar sua dívida de empréstimo estudantil.

dificuldades indevidas, neste caso, significa dificuldade financeira. Se você puder provar que reembolsar seu empréstimo prejudicará significativamente suas finanças, como afetar sua capacidade de pagar suas despesas básicas de vida, o tribunal considerará isso.

mas, existem outras opções se a sua dívida for inferior a 7 anos.

e se eu não puder pagar meus pagamentos de empréstimo estudantil?

se a sua dívida de empréstimo estudantil for relativamente nova e mais jovem do que a regra de 5 ou 7 anos para declarar falência, outras opções estão disponíveis. Por exemplo, o governo oferece alguns programas de perdão de empréstimos estudantis.

revisão dos Termos

a maioria dos mutuários de empréstimos estudantis é elegível para uma revisão dos Termos. Você pode solicitar uma alteração nos termos do seu empréstimo se quiser mais ou menos tempo para pagar sua dívida. Uma revisão dos Termos oferece extensões de até 15 anos, o que reduz seus pagamentos mensais em geral, mas resulta em mais juros pagos em horas extras.

Aqui estão os resultados específicos e possíveis de uma revisão dos Termos:

- diminuição temporária de pagamentos

você pode estender temporariamente seu prazo de empréstimo para reduzir seus pagamentos mensais gerais.

- extensão permanente do prazo do empréstimo

uma extensão ajuda você a reduzir permanentemente seus valores de pagamento mensal. No entanto, você pagará mais juros com o tempo com esta opção.

- Pagamentos apenas com juros

por um período máximo de 12 meses, você pode fazer pagamentos apenas com juros. Isso reduzirá seus pagamentos mensais gerais para esse período, mas não eliminará mais do seu principal.

plano de assistência ao reembolso (RAP)

o plano de assistência ao reembolso do Governo do Canadá (RAP) oferece assistência financeira do governo para o seu empréstimo se você não puder fazer seus pagamentos. Os alunos podem se inscrever neste programa assim que começarem a pagar sua dívida estudantil.

Se aceito neste programa, você não será responsável por fazer quaisquer pagamentos que excedam sua renda em 20%, ou às vezes quaisquer pagamentos, período. O governo pagará quaisquer juros devidos que o plano de pagamento revisado não cubra. Além disso, o governo cobrirá os custos de capital e juros se excederem seus pagamentos mensais reduzidos.

plano de assistência ao reembolso para mutuários com deficiência permanente (RAP-PD)

o governo federal oferece um RAP específico para mutuários com deficiência permanente. Como o RAP regular, o governo contribui para os pagamentos do seu empréstimo, ajudando você a reduzir ou eliminar suas responsabilidades de pagamento. Sob o RAP-PD, você também pode usar despesas relacionadas à sua deficiência para reduzir os pagamentos do empréstimo.

ao se candidatar ao RAP-PD, você deve preencher um formulário de despesa relacionado à deficiência (PDF, 320,75 KB).

conclusão

a dívida de empréstimo estudantil é um fardo financeiro estressante para muitos canadenses. Mas, se você está lutando para fazer o pagamento da dívida do empréstimo estudantil, existem opções disponíveis para você. Fale com um conselheiro de crédito hoje para saber mais sobre orçamento, gestão de crédito e consolidações de dívidas.