Student Loan Debt Forgiveness IN Canada

Det er over 100 universiteter og høyskoler I Canada for studenter å forfølge høyere utdanning. Disse utdanningsinstitusjonene tilbyr over 15.000 ulike studieprogrammer for lavere, høyere, doktorgrad grader, og attester og vitnemål. Men etter videregående skole er ikke billig.

Mange Kanadiere tar ut studielån fra den føderale regjeringen, provinsregjeringer, private långivere og banker for å dekke studieavgift. Dessverre sliter mange studielånslåntakere fortsatt med å betale sin gjeld, selv år etter eksamen. COVID-19 forbedret disse kampene, med de 355.000 jobbene som gikk tapt i Canada i fjor og uforholdsmessige økonomiske effekter AV COVID – 19 for yngre Kanadiere.

her diskuterer vi alt du trenger å vite om studielånsgjeld, inkludert kostnaden for utdanning I Canada, studielånsgjeld sammenlignet med andre former for gjeld, studielånsgjeldsgjeld og mer.

sliter du med studielånsgjeld? Ring oss i dag for å lære å komme seg ut av gjeld.

hva er kostnaden for utdanning I Canada?

Etter videregående opplæring I Canada er generelt billigere enn I Usa. Gjennomsnittlig, kostnaden for post-videregående opplæring For Kanadiske studenter er $19.498.75 per år. Studenter som bor sammen med sine foreldre bruker mindre, handle om $9,300 per år. Men studenter som bor i skole sovesaler eller utleieleiligheter bruker nesten $20.000 per år.

disse gjennomsnittene vurdere kostnadene for undervisning, transport, dagligvarer, underholdning, bøker, forsyninger, leie, og utenomfaglige. Og internasjonale studenter møter vanligvis høyere avgifter for bolig og undervisning enn lokale studenter. Som regel, post-videregående opplæring kostnader avhenger av mange faktorer, inkludert:

- skolen

- Grad type

- Kredittkrav

- Bolig

- Stipend

- Residency

- Levekostnader

Skolepenger varierer avhengig av en student studieprogram. For eksempel koster profesjonelle programmer som tannlegen, medisin, lov og apotek vanligvis mer enn programmer innen kunst. Og masterprogrammer er vanligvis dyrere per år enn bachelorprogrammer.

for mer informasjon om kostnadene for utdanning I Canada, besøk Statistikk Canada.

Når må du tilbakebetale studielånsgjeld?

Den Føderale regjeringen stoppet renteperioden for studielån som ET AVLASTNINGSTILTAK FOR COVID – 19. Så, graduerte studenter trenger ikke å begynne å tilbakebetale studielånene til 6 måneder etter eksamen. Studielån begynner heller ikke å påløpe interesse før etter 6-måneders mark.

Canadian Student Loan Interest Suspension Update

- Fra April 2021 har Canadas Regjering suspendert akkumuleringen av renter På Kanadiske studielån til Mars 31, 2023. Les mer her.

Studielån har automatisk flytende rente, også kjent som variable priser. Disse rentene beveger seg opp og ned med markedet. Studentene kan imidlertid endre sin flytende rente til en fast rente i løpet av tilbakebetalingsperioden. Låntakere er ansvarlige for å foreta månedlige utbetalinger, noe som øker avhengig av renten på lånet.

Studielån låntakere kan besøke National Student Loans Service Centre (NSLSC) for mer informasjon om renter.

hvordan påvirker studielån lånegjeld I Canada?

De fleste studenter oppgradere med student lån gjeld. Den gjennomsnittlige studielånsgjelden for Både Bachelor-og Masterstudenter er ca $28.000.

Studielån utgjør en betydelig del av den gjennomsnittlige Kanadiske gjeld. Den gjennomsnittlige student debitor skylder ca $46.000 i gjeld, med nesten $15.000 av den gjelden i studielån. Det er nesten en tredjedel av noens hele gjeld.

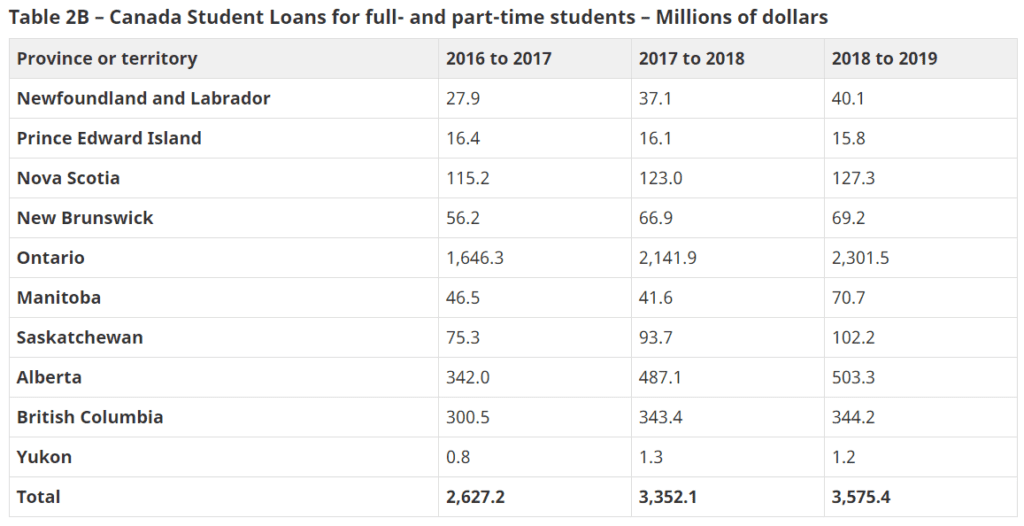

Gjeldsbelastning er høyere for studenter I Ontario, med $2,301.5 millioner i studielån for både deltids-og heltidsstudenter. Nyutdannede i Alberta står også overfor høy studielånsgjeld, med $503,3 millioner I Canada Studielån.

kan jeg erklære konkurs for å komme seg ut av studielånsgjeld?

hvis du sliter med å holde tritt med studielånsbetalingene dine, er du ikke alene. Den gjennomsnittlige debitor skylder over $14.000 i studielån. Mens mange ser konkurs som et siste resultat av uhåndterlig gjeld, er reglene forskjellige for studielån.

hvis du lykkes med å erklære konkurs, trenger du ikke å fortsette å betale mange av gjeldene dine, bortsett fra studielånets gjeld. Din studielånsgjeld er ikke kvalifisert med mindre det har vært minst 7 år siden din siste dag som heltid eller deltidsstudent.

Den Syvårige Regelen

du er fortsatt ansvarlig for studielåns månedlige utbetalinger selv etter at du erklærer konkurs. Men hvis du arkiverer for konkurs minst 7 år fra din oppgradering (eller sluttdato for å være student), er studielånets gjeld kvalifisert for utslipp. Derfor, hvis du venter 7 år for å inkludere studielånets gjeld i konkurs, er det for vanskelig, kan du ha nytte av motgangstilbudet.

Motgang Bestemmelse

noen ganger, retten regler i favør av å redusere konkurs valgbarhet periode for studielån gjeld fra 7 år til 5 år. Du må søke til retten for en tidlig utslipp under » motgang bestemmelsen.»Retten vil godkjenne søknaden din hvis:

- du handlet i god tro

retten vil undersøke dine økonomiske poster og se på hvordan du bruker dine lån penger. Retten vil også vurdere din innsats for å fullføre skolegang, samt din bruk av andre hjelpeprogrammer.

- du opplevde eller vil oppleve unødig motgang som hindrer deg i å tilbakebetale studielånets gjeld.

Utilbørlig motgang, i dette tilfellet, betyr økonomiske vanskeligheter. Hvis du kan bevise at tilbakebetaling av lånet ditt vil skade din økonomi betydelig, for eksempel å påvirke din evne til å betale dine grunnleggende levekostnader, vil retten vurdere det.

men det finnes andre alternativer hvis gjelden din er yngre enn 7 år.

Hva om jeg ikke har råd til studielånsbetalinger?

Hvis studielånets gjeld er relativt frisk og yngre enn 5 – eller 7-års regelen for å erklære konkurs, er andre alternativer tilgjengelige. For Eksempel Tilbyr Regjeringen noen studielån tilgivelsesprogrammer.

Revisjon Av Vilkår

De fleste studielån låntakere er kvalifisert for en revisjon av vilkårene. Du kan be om en endring i lånebetingelsene dine hvis du vil ha mer eller mindre tid til å betale av gjelden din. En revisjon av vilkårene tilbyr utvidelser på opptil 15 år, noe som reduserer månedlige utbetalinger samlet, men resulterer i mer rentebetalte overtid.

her er de spesifikke, mulige resultatene av en revisjon av vilkår:

- Midlertidig reduksjon av betalinger

du kan midlertidig forlenge låneperioden for å redusere de samlede månedlige utbetalingene.

- forlengelse Av permanent lånetid

en utvidelse hjelper deg med å permanent redusere månedlige betalingsbeløp. Du vil imidlertid betale mer interesse over tid med dette alternativet.

- rentebetalinger

i maksimalt 12 måneder kan du foreta rentebetalinger. Dette vil redusere de samlede månedlige utbetalingene for den perioden, men eliminerer ikke mer av hovedstolen din.

Nedbetaling Assistance Plan (RAP)

Regjeringen I Canadas Nedbetaling Assistance Plan (RAP) tilbyr regjeringen økonomisk bistand mot lånet ditt hvis du ikke kan foreta betalinger. Studenter kan søke på dette programmet når de begynner å betale sin studentgjeld.

hvis akseptert til dette programmet, vil du ikke være ansvarlig for å foreta betalinger som overstiger inntektene dine med 20%, eller noen ganger noen betalinger, periode. Regjeringen vil betale renter som den reviderte betalingsplanen ikke dekker. I tillegg vil regjeringen dekke både hovedstol og rentekostnader hvis de overstiger dine reduserte månedlige utbetalinger.

Nedbetaling Assistanse Plan For Låntakere Med En Permanent Funksjonshemming (RAP-PD)

den føderale regjeringen tilbyr en bestemt RAP for låntakere med en permanent funksjonshemming. Som den vanlige RAP, regjeringen bidrar til dine lån betalinger, hjelpe deg å redusere eller eliminere din betaling ansvar. UNDER RAP-PD kan du også bruke utgifter knyttet til funksjonshemmingen din til å senke låneutbetalingene dine.

når du søker OM RAP-PD, bør du fylle Ut Et Funksjonshemningsrelatert Utgiftsskjema (PDF, 320,75 KB).

Konklusjon

Student lån gjeld er en stressende økonomisk byrde for mange Kanadiere. Men hvis du sliter med å gjøre studielånets gjeldsbetalinger, er det alternativer tilgjengelig for deg. Snakk med en kredittrådgiver i dag for å lære mer om budsjettering, kredittstyring og gjeldskonsolideringer.