カナダの学生ローン債務免除

カナダには、学生が高等教育を追求するための100以上の大学やカレッジがあります。 これらの教育機関は、学部、大学院、博士号、および証明書と卒業証書のための研究の15,000以上の異なるプログラムを提供しています。 しかし、中等学校の授業料は安くはありません。

多くのカナダ人は、連邦政府、州政府、民間の貸し手、銀行から授業料を賄うために学生ローンを取り出しています。 残念なことに、多くの学生ローンの借り手はまだ卒業後も年、彼らの借金を完済するのに苦労しています。 COVID-19はこれらの闘争を強化し、昨年カナダで355,000の雇用が失われ、若いカナダ人にとってCOVID-19の財政的影響が不均衡になりました。

ここでは、カナダの教育費、他の形態の債務と比較した学生ローンの債務、学生ローンの債務の許しなど、学生ローンの債務について知る必要があるすべ

あなたは学生ローンの借金で苦労していますか? 借金から抜け出す方法を学ぶために、今日私たちを呼び出します。

カナダの教育のコストは何ですか?

カナダの中等教育後の教育は、一般的に米国よりも安価です。 平均して、カナダの学生のための中等教育後のコストは$19.498です。年間75 両親と一緒に暮らす学生は、年間約9,300ドルを費やしています。 しかし、学校の寮や賃貸アパートに住んでいる学生は、年間ほぼ2 20,000を費やしています。

これらの平均は、授業料、交通費、食料品、娯楽、書籍、消耗品、家賃、課外授業料のコストを考慮しています。 そして、留学生は通常、地元の学生よりも住宅や授業料のための高い手数料に直面しています。 一般的に、中等教育後の費用は、以下を含む多くの要因に依存します:

- 学校

- 学位タイプ

- 単位要件

- 住宅

- 奨学金

- 居住

- 生活費

授業料は学生によって異なりますの勉強のプログラム。 例えば、歯科、医学、法律、薬局のような専門的なプログラムは、通常、芸術のプログラムよりも多くの費用がかかります。 そして、修士課程は通常、学部課程よりも年間費用がかかります。

カナダの教育費の詳細については、Statistics Canadaをご覧ください。

学生ローンの借金を返済しなければならないのはいつですか?

連邦政府は、COVID-19救済措置として、学生ローンの利息期間を一時停止した。 だから、卒業した学生は卒業後6ヶ月まで彼らの学生ローンの返済を開始する必要はありません。 学生の貸付け金はまた6か月の印の後でまでの興味を発生させ始めない。

カナダの学生ローン金利停止更新

- 2021年4月から、カナダ政府は2023年3月31日までカナダの学生ローンに対する金利の蓄積を停止している。 詳しくはこちらをご覧ください。

学生ローンには、変動金利とも呼ばれる変動金利が自動的に設定されます。 これらの金利は、市場で上下に移動します。 ただし、学生は返済期間中に変動金利を固定金利に変更することができます。 借り手は、ローンの金利に応じて増加する毎月の支払いを行う責任があります。

学生ローンの借り手は、金利の詳細については、国立学生ローンサービスセンター(NSLSC)を訪問することができます。

学生ローンはカナダのローン債務にどのように影響しますか?

ほとんどの大学生は学生ローンの借金で卒業します。 学士号と修士号の両方の卒業生の平均学生ローン債務は約2 28,000です。

学生ローンは、カナダの平均的な債務のかなりの部分を占めています。 平均的な学生債務者は、学生ローンでその債務のほぼ1 15,000で、借金で約$46,000を負っています。 それは誰かの全体の借金のほぼ三分の一です。

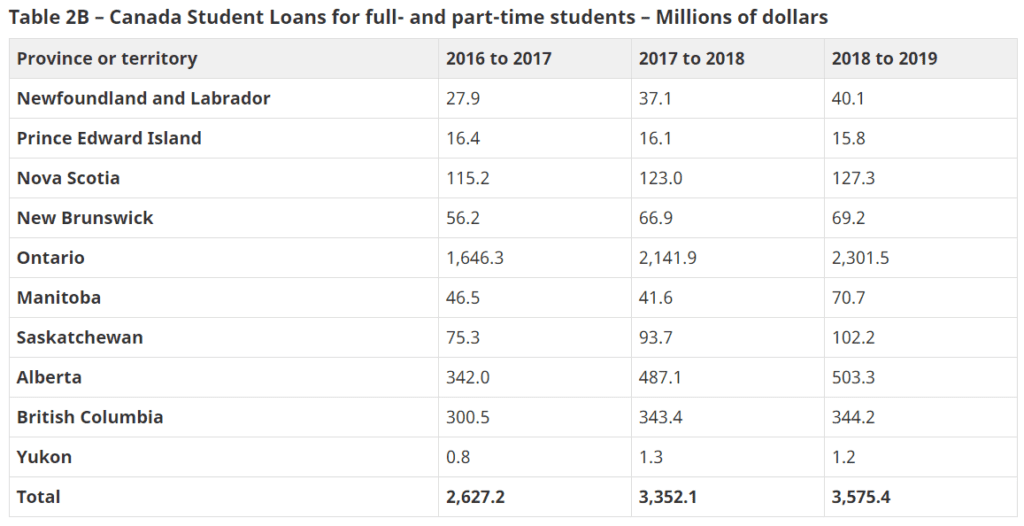

オンタリオ州の学生の債務負担は高く、パートタイムとフルタイムの学生の両方の学生ローンで2,301.5百万ドルである。 アルバータ州の卒業生はまた、カナダの学生ローンで$503.3百万と、高い学生ローンの負債に直面しています。

学生ローンの借金から抜け出すために破産を宣言することはできますか?

あなたの学生ローンの支払いに追いつくために苦労している場合は、あなただけではありません。 平均債務者は学生の貸付け金のover14,000に負う。 多くは手に負えない債務の最後の結果として破産を参照してくださいが、ルールは学生ローンのために異なっています。

あなたが正常に破産を宣言した場合、あなたはあなたの学生ローンの借金を除いて、あなたの借金の多くを支払い続ける必要はありません。 それはフルタイムまたはパートタイムの学生としてあなたの最後の日以来、少なくとも7年されていない限り、あなたの学生ローンの債務は不適格です。

七年ルール

破産を宣言した後でも、学生ローンの毎月の支払いは依然として責任があります。 しかし、あなたの卒業(または学生であることの終了日)から少なくとも7年破産を申請する場合、あなたの学生ローンの債務は放電の対象となります。 したがって、破産にあなたの学生ローンの債務を含めるために7年を待っている場合は、あまりにも困難である、あなたは苦難の規定の恩恵を受ける

苦難の提供

時には、裁判所は、学生ローン債務の破産適格期間を7年から5年に減らすことを支持する規則があります。 あなたは”苦難の規定”の下で早期退院のために裁判所に申請しなければならないでしょう。”裁判所はあなたの申請を承認します:

- あなたは誠実に行動しました

裁判所はあなたの財務記録を調べ、あなたのローンのお金をどのように費やしているかを調べます。 裁判所はまた、あなたの学校教育を完了するためのあなたの努力だけでなく、他の支援プログラムの使用を確認します。

- あなたはあなたの学生ローンの借金を返済することを妨げる過度の苦難を経験したか、経験するでしょう。

過度の困難は、この場合、財政難を意味します。 あなたのローンを返済することは、あなたの基本的な生活費を支払うためにあなたの能力に影響を与えるなど、大幅にあなたの財政を傷つけることを証明することができる場合は、裁判所はそれを検討します。

しかし、あなたの借金が7歳未満の場合、他のオプションがあります。

学生ローンの支払いをする余裕がない場合はどうなりますか?

学生ローンの負債が比較的新しく、破産を宣言するための5年または7年のルールよりも若い場合は、他のオプションが利用可能です。 例えば、政府はいくつかの学生ローン許しプログラムを提供しています。

用語の改訂

ほとんどの学生ローンの借り手は、用語の改訂の対象となります。 あなたがあなたの借金を完済するために、多かれ少なかれ時間をしたい場合は、あなたの融資条件の変更を要求することができます。 用語の改訂は、全体的なあなたの毎月の支払いを低下させるが、より多くの関心が残業を支払った結果、最大15年の拡張機能を提供しています。

ここでは、用語の改訂の具体的な、可能な結果があります:

- 支払いの一時的な減少

あなたは一時的にあなたの全体的な毎月の支払いを減らすためにあなたの融資期間を延長することができます。

- 永久的なローン期間延長

延長は、あなたが永久にあなたの毎月の支払い額を下げるのに役立ちます。 ただし、このオプションを使用すると、時間をかけてより多くの関心を支払うことになります。

- 利息のみの支払い

最大12ヶ月間、利息のみの支払いを行うことができます。 これは、その期間のためのあなたの全体的な毎月の支払いを削減しますが、あなたの元本の多くを排除しません。

返済支援計画(RAP)

カナダ政府の返済支援計画(RAP)は、支払いを行うことができない場合、あなたのローンに対する政府の財政支援を提供しています。 学生は、学生の借金を返済し始めると、このプログラムに申請することができます。

このプログラムに同意した場合、収入が20%を超える支払い、または時には支払い期間を行う責任はありません。 政府は、改訂された支払計画がカバーしていないことを負って任意の利息を支払うことになります。 彼らはあなたの削減毎月の支払いを超えた場合さらに、政府は元本と利息の両方のコストをカバーします。

恒久的な障害を持つ借り手のための返済支援計画(RAP-PD)

連邦政府は、恒久的な障害を持つ借り手のための特定のRAPを提供しています。 定期的なラップのように、政府はあなたのローンの支払いに貢献し、あなたの支払い責任を減らすか、または排除するのを助けます。 RAP-PDの下で、あなたはまた、あなたのローンの支払いを下げるためにあなたの障害に関連する費用を使用することができます。

RAP-PDを申請する際には、障害関連費用フォーム(PDF、320.75KB)に必要事項を記入する必要があります。

結論

学生ローンの負債は、多くのカナダ人にとってストレスの多い財政負担です。 しかし、あなたの学生ローンの借金の支払いを作ることに苦労している場合は、あなたに利用可能なオプションがあります。 予算、信用管理、および債務統合についての詳細を学ぶために、今日の信用カウンセラーに話します。