Student Loan Debt Forgiveness in Canada

Kanadassa on yli 100 yliopistoa ja korkeakoulua, joissa opiskelijat voivat jatkaa korkeakoulutusta. Nämä oppilaitokset tarjoavat yli 15,000 erilaisia ohjelmia tutkimuksen perustutkintoa, jatko, tohtorin astetta, ja todistukset ja tutkintotodistukset. Lukukausimaksut eivät ole halpoja.

monet kanadalaiset ottavat opintolainaa liittovaltiolta, lääninhallituksilta, yksityisiltä lainanantajilta ja pankeilta lukukausimaksujen kattamiseksi. Valitettavasti monet opintolainan ottajat kamppailevat yhä velkansa maksamisessa, jopa vuosia valmistumisen jälkeen. COVID-19 paransi näitä kamppailuja, sillä Kanadassa menetettiin viime vuonna 355 000 työpaikkaa ja COVID-19: n taloudelliset vaikutukset nuoremmille kanadalaisille olivat kohtuuttomia.

täällä keskustellaan kaikesta mitä sinun tarvitsee tietää opintolainan velasta, mukaan lukien koulutuksen kustannukset Kanadassa, opintolainan velka verrattuna muihin velkamuotoihin, opintolainan velan anteeksianto ja paljon muuta.

kamppailetko opintolainavelan kanssa? Soita meille tänään oppia ulos velkaa.

mikä on koulutuksen kustannukset Kanadassa?

keskiasteen jälkeinen koulutus on Kanadassa yleensä halvempaa kuin Yhdysvalloissa. Keskimäärin kustannukset keskiasteen jälkeisen koulutuksen Kanadan opiskelijoille on $19.498.75 vuodessa. Vanhempiensa luona asuvat opiskelijat kuluttavat vähemmän, noin 9 300 dollaria vuodessa. Koulun asuntoloissa tai vuokra-asunnoissa asuvat opiskelijat käyttävät kuitenkin lähes 20 000 dollaria vuodessa.

näissä keskiarvoissa otetaan huomioon lukukausimaksut, kuljetukset, ruokaostokset, ajanviete, kirjat, tarvikkeet, vuokra ja opetussuunnitelman ulkopuoliset kustannukset. Ja, kansainväliset opiskelijat kohtaavat yleensä korkeammat maksut asumisen ja lukukausimaksut kuin paikalliset opiskelijat. Yleensä keskiasteen jälkeisen koulutuksen kustannukset riippuvat monista tekijöistä, kuten:

- koulu

- Tutkintotyyppi

- Opintovaatimukset

- Asuminen

- stipendit

- asuinpaikka

- asumiskulut

lukukausimaksut vaihtelevat a opiskelijan opinto-ohjelma. Esimerkiksi ammatilliset ohjelmat, kuten hammaslääketiede, lääketiede, laki ja farmasia, maksavat yleensä enemmän kuin taideohjelmat. Ja, maisteriohjelmat ovat yleensä kalliimpia vuodessa kuin perustutkintoa ohjelmia.

lisätietoja koulutuksen kustannuksista on Kanadan Tilastokeskuksessa.

milloin opintolainavelka pitää maksaa takaisin?

liittohallitus keskeytti opintolainojen korkoajan COVID-19-helpotustoimenpiteenä. Valmistuneiden opiskelijoiden ei siis tarvitse alkaa maksaa opintolainaansa takaisin vasta 6 kuukautta valmistumisen jälkeen. Opintolainat myös alkavat kertyä korkoa vasta 6 kuukauden jälkeen.

Canadian Student Loan Interest Suspension Update

- huhtikuusta 2021 alkaen Kanadan hallitus on keskeyttänyt kanadalaisten opintolainojen korkojen kertymisen 31.Maaliskuuta 2023 asti. Lue lisää täältä.

Opintolainassa on automaattisesti vaihtuvakorkoinen korko, jota kutsutaan myös vaihtuvakorkoiseksi. Nämä korot liikkuvat ylös ja alas markkinoiden mukana. Opiskelija voi kuitenkin muuttaa vaihtuvan korkonsa kiinteäksi takaisinmaksuaikana. Lainanottajat ovat vastuussa kuukausimaksuista, jotka kasvavat lainan koron mukaan.

Opintolainan ottajat voivat hakea lisätietoja koroista valtakunnallisesta Opintolainapalvelukeskuksesta (NSLSC).

miten opintolainat vaikuttavat lainavelkaan Kanadassa?

suurin osa yliopisto-opiskelijoista valmistuu opintolainavelalla. Sekä kandidaatin että maisterin tutkinnon suorittaneiden keskimääräinen opintolainavelka on noin 28 000 dollaria.

opintolainat muodostavat merkittävän osan Keskivertokanadalaisen velasta. Keskimääräinen opintovelallinen on velkaa noin 46 000 dollaria, josta lähes 15 000 dollaria opintolainaa. Se on lähes kolmannes jonkun veloista.

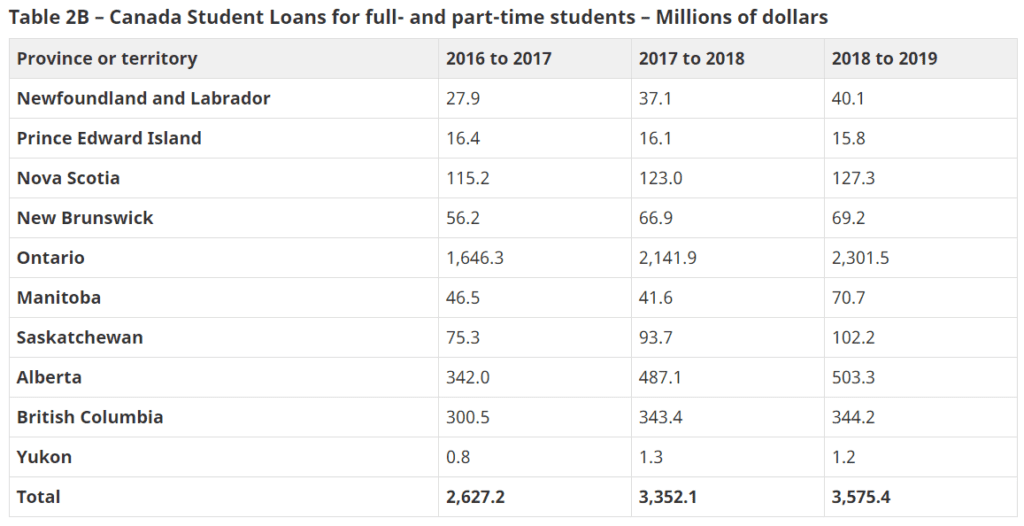

velkataakka on suurempi Ontarion opiskelijoilla, sillä sekä osa-että kokoaikaisten opiskelijoiden opintolainat ovat 2 301,5 miljoonaa dollaria. Valmistuneet Albertassa kohtaavat myös korkea opintolainan velka, kanssa $503.3 miljoonaa Kanadassa opintolainoja.

Voinko tehdä konkurssin päästäkseni eroon opintolainavelasta?

jos opintolainanmaksujen kanssa kamppailee, ei ole yksin. Keskimääräinen velallinen on velkaa yli 14 000 dollaria opintolainaa. Vaikka moni näkee konkurssin viimeisenä seurauksena hallitsemattoman velan, opintolainan kohdalla säännöt ovat erilaiset.

jos teet konkurssin, sinun ei tarvitse enää maksaa monia velkojasi opintolainavelkaa lukuun ottamatta. Opintolainaa ei voi maksaa, ellei edellisestä kokopäiväisestä tai osa-aikaisesta opiskelupäivästäsi ole kulunut vähintään 7 vuotta.

seitsemän vuoden sääntö

olet edelleen vastuussa opintolainan kuukausimaksuista konkurssin jälkeenkin. Jos kuitenkin haet konkurssia vähintään 7 vuoden kuluttua valmistumisestasi (tai opiskelujesi päättymispäivästä), opintolainavelka voidaan vapauttaa. Siksi, jos odottaa 7 vuotta sisällyttää opintolainan velka konkurssissa on liian vaikeaa, saatat hyötyä vastoinkäymisistä.

Vaikeusvaraus

joskus oikeus päättää opintolainavelan konkurssikelpoisuusajan lyhentämisestä 7 vuodesta 5 vuoteen. Sinun on haettava tuomioistuimelta ennenaikaista vastuuvapautta ”vaikeuksia koskevan säännöksen nojalla.”Tuomioistuin hyväksyy hakemuksesi, jos:

- toimit hyvässä uskossa

oikeus tutkii tilitietosi ja selvittää, miten käytät lainarahasi. Tuomioistuin tarkastelee myös ponnistelujasi koulunkäynnin loppuun saattamiseksi sekä muiden avustusohjelmien käyttöä.

- Koit tai koet kohtuutonta vastoinkäymistä, joka estää sinua maksamasta opintolainaasi takaisin.

kohtuuton vastoinkäyminen tarkoittaa tässä tapauksessa taloudellisia vaikeuksia. Jos voit osoittaa, että lainan takaisinmaksu vahingoittaa talouttasi merkittävästi, esimerkiksi vaikuttaa kykyysi maksaa peruselinkulusi, oikeus katsoo sen.

mutta muitakin vaihtoehtoja on, jos velka on alle 7 vuotta.

mitä jos minulla ei ole varaa opintolainan maksuun?

jos opintolainavelka on suhteellisen tuore ja nuorempi kuin 5-tai 7-vuoden sääntö konkurssiin ilmoittamisesta, on muitakin vaihtoehtoja. Hallitus tarjoaa esimerkiksi muutamia opintolainojen anteeksiantoohjelmia.

ehtojen tarkistaminen

useimmat opintolainan ottajat ovat oikeutettuja ehtojen tarkistamiseen. Lainaehtoihin voi pyytää muutosta, jos haluaa enemmän tai vähemmän aikaa maksaa velkansa pois. Ehtojen tarkistaminen tarjoaa pidennyksiä jopa 15 vuotta, mikä alentaa kuukausimaksuja kaiken kaikkiaan, mutta johtaa enemmän korkoa maksettu ylitöitä.

tässä ovat termien tarkistuksen erityiset mahdolliset tulokset:

- tilapäinen maksujen aleneminen

voit tilapäisesti pidentää laina-aikaa lyhentääksesi kuukausimaksujasi.

- pysyvä laina-ajan pidennys

pidennys auttaa sinua pysyvästi alentamaan kuukausimaksuasi. Kuitenkin, maksat enemmän korkoa ajan tämän vaihtoehdon.

- Korolliset maksut

enintään 12 kuukauden ajan voi suorittaa vain korollisia maksuja. Tämä vähentää yleistä kuukausimaksuja kyseisenä aikana, mutta ei poista enemmän teidän principal.

Takaisinmaksuapusuunnitelma (RAP)

Kanadan hallituksen Takaisinmaksuapusuunnitelma (Rap) tarjoaa valtion rahoitustukea lainaasi varten, jos et pysty suorittamaan maksujasi. Opiskelijat voivat hakea tähän ohjelmaan, kun he alkavat maksaa pois opintovelkansa.

jos sinut hyväksytään tähän ohjelmaan, et ole vastuussa mistään maksuista, jotka ylittävät tulosi 20%: lla, tai joskus maksuista. Valtio maksaa kaikki korot, joita uudistettu maksusuunnitelma ei kata. Lisäksi hallitus kattaa sekä pääoma-että korkokulut, jos ne ylittävät alennetut kuukausimaksut.

Takaisinmaksuapusuunnitelma pysyvästi vammaisille lainanottajille (RAP-PD)

liittohallitus tarjoaa erityistä toimenpideohjelmaa pysyvästi vammaisille lainanottajille. Kuten tavallista RAP, hallitus osallistuu lainanmaksuun, auttaa sinua vähentämään tai poistamaan maksuvelvollisuutesi. RAP-PD: n mukaan lainamaksujen alentamiseen voi käyttää myös työkyvyttömyyteen liittyviä kuluja.

RAP-PD: hen haettaessa tulee täyttää vammaisuuteen liittyvä Kululomake (PDF, 320.75 KB).

johtopäätös

Opintolainavelka on monelle kanadalaiselle stressaava taloudellinen taakka. Mutta, jos olet kamppailee tehdä opintolainan velan maksuja, on vaihtoehtoja käytettävissä. Puhu luottoneuvoja tänään oppia lisää budjetointi, luotonhallinta, ja Velkajärjestelyt.