tilgivelse af studielån i Canada

der er over 100 universiteter og colleges i Canada, hvor studerende kan forfølge videregående uddannelse. Disse uddannelsesinstitutioner tilbyder over 15.000 forskellige studieprogrammer for bachelor -, kandidat -, doktorgrader og certifikater og eksamensbeviser. Men efterskoleundervisning er ikke billig.

mange canadiere optager studielån fra den føderale regering, provinsregeringer, private långivere og banker til dækning af studieafgifter. Desværre kæmper mange studielån låntagere stadig for at betale deres gæld, selv år efter eksamen. COVID-19 forbedrede disse kampe med de 355,000 job, der blev mistet i Canada sidste år, og uforholdsmæssige økonomiske virkninger af COVID-19 for yngre canadiere.

her vil vi diskutere alt hvad du behøver at vide om studielån gæld, herunder udgifter til uddannelse i Canada, studielån gæld i forhold til andre former for gæld, studielån gæld tilgivelse, og mere.

kæmper du med studielån gæld? Ring til os i dag for at lære at komme ud af gælden.

Hvad er udgifterne til uddannelse i Canada?

Post-sekundær uddannelse i Canada er generelt billigere end i USA. I gennemsnit er omkostningerne ved post-sekundær uddannelse for canadiske studerende $19.498.75 om året. Studerende, der bor sammen med deres forældre, bruger mindre, omkring $9.300 om året. Men studerende, der bor i skole sovesale eller leje lejligheder bruger næsten $20.000 om året.

disse gennemsnit overvejer udgifterne til undervisning, transport, dagligvarer, underholdning, bøger, forsyninger, leje og ekstra-curricular. Og internationale studerende står normalt over for højere gebyrer for boliger og undervisning end lokale studerende. Generelt afhænger post-gymnasiale uddannelsesomkostninger af mange faktorer, herunder:

- skolen

- Gradstype

- kreditkrav

- boliger

- stipendier

- Residency

- leveomkostninger

studieafgifter varierer afhængigt af en studerende program for undersøgelse. For eksempel koster professionelle programmer som tandpleje, medicin, jura og apotek normalt mere end programmer inden for kunsten. Og kandidatuddannelser er normalt dyrere om året end bacheloruddannelser.

For mere information om udgifterne til uddannelse i Canada, besøg Statistics Canada.

Hvornår skal du tilbagebetale studielån gæld?

den føderale regering pausede renteperioden for studielån som en COVID-19-hjælpeforanstaltning. Så, graduerede studerende behøver ikke at begynde at tilbagebetale deres studielån indtil 6 måneder efter eksamen. Studielån begynder heller ikke at påløbe renter før efter 6-måneders mærket.

opdatering af canadisk studielånsrente

- fra April 2021 har Canadas regering suspenderet akkumuleringen af renter på Canadiske studielån indtil 31.marts 2023. Læs mere her.

studielån har automatisk flydende renter, også kendt som variable renter. Disse renter bevæger sig op og ned med markedet. Studerende kan dog ændre deres flydende rente til en fast rente i løbet af deres tilbagebetalingsperiode. Låntagere er ansvarlige for at foretage månedlige betalinger, som stiger afhængigt af lånets rente.

studielån låntagere kan besøge National Student Loans Service Center (NSLSC) for mere information om rentesatser.

Hvordan påvirker studielån lånegæld i Canada?

de fleste universitetsstuderende graduerer med studielån gæld. Den gennemsnitlige studielånsgæld for både Bachelor-og kandidatuddannelser er omkring $28.000.

studielån udgør en betydelig del af den gennemsnitlige Canadiske gæld. Den gennemsnitlige studerende debitor skylder omkring $46.000 i gæld, med næsten $15.000 af denne gæld i studielån. Det er næsten en tredjedel af nogens samlede gæld.

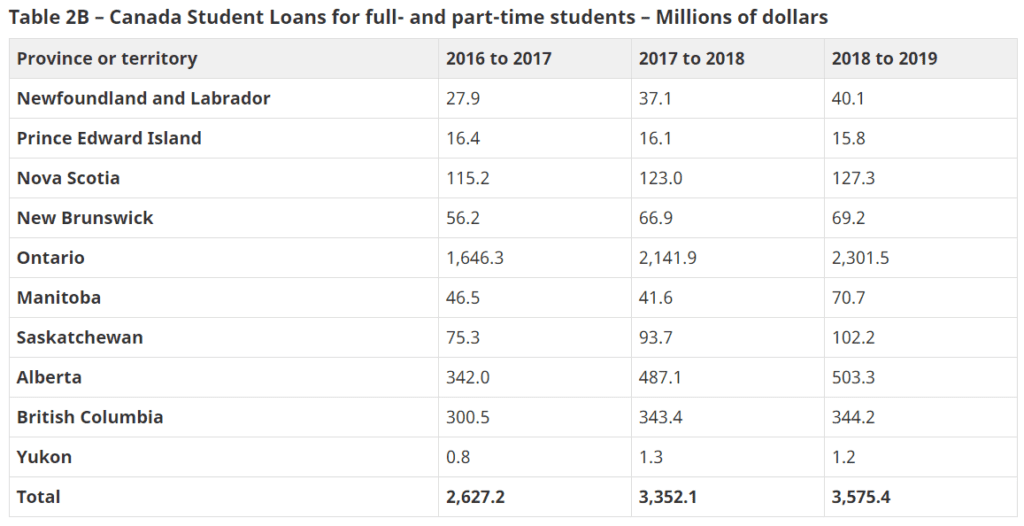

gældsbelastningen er højere for studerende i Ontario med $2,301.5 millioner i studielån til både deltids-og fuldtidsstuderende. Kandidater i Alberta står også over for høj studielånsgæld med $ 503,3 millioner i Canada studielån.

kan jeg erklære konkurs for at komme ud af studielån gæld?

hvis du kæmper for at holde trit med dine studielånsbetalinger, er du ikke alene. Den gennemsnitlige debitor skylder over $14.000 i studielån. Mens mange ser konkurs som et sidste resultat af uhåndterlig gæld, er reglerne forskellige for studielån.

hvis du med succes erklærer konkurs, behøver du ikke fortsætte med at betale mange af din gæld, bortset fra din studielånsgæld. Din studielånsgæld er ikke støtteberettiget, medmindre det har været mindst 7 år siden din sidste dag som fuldtids-eller deltidsstuderende.

den syvårige regel

du er stadig ansvarlig for studielån månedlige betalinger, selv efter at du erklærer konkurs. Men hvis du indgiver konkurs mindst 7 år fra din eksamen (eller slutdato for at være studerende), er din studielånsgæld berettiget til decharge. Derfor, hvis venter 7 år til at inkludere din studerende lån gæld i konkurs er for svært, kan du drage fordel af modgang bestemmelse.

trængsler bestemmelse

nogle gange, retten regler for at reducere konkurs støtteberettigelse periode for studerende lån gæld fra 7 år til 5 år. Du bliver nødt til at anmode retten om en tidlig decharge i henhold til “modgangsbestemmelsen.”Retten vil godkende din ansøgning, hvis:

- du handlede i god tro

retten vil undersøge dine regnskaber og se på, hvordan du bruger dine lån penge. Retten vil også gennemgå din indsats for at afslutte din skolegang, samt din brug af andre hjælpeprogrammer.

- du har oplevet eller vil opleve unødig modgang, der forhindrer dig i at tilbagebetale din studielånsgæld.

unødig modgang betyder i dette tilfælde økonomiske vanskeligheder. Hvis du kan bevise, at tilbagebetaling af dit lån vil skade din økonomi betydeligt, såsom at påvirke din evne til at betale dine grundlæggende leveomkostninger, vil retten overveje det.

men der er andre muligheder, hvis din gæld er yngre end 7 år.

hvad hvis jeg ikke har råd til mine studielån?

hvis din studielånsgæld er relativt frisk og yngre end 5 – eller 7-årsreglen for at erklære konkurs, er andre muligheder tilgængelige. For eksempel tilbyder regeringen et par programmer til tilgivelse af studielån.

Revision af vilkår

de fleste studielån låntagere er berettiget til en revision af vilkår. Du kan anmode om en ændring i dine lånevilkår, hvis du vil have mere eller mindre tid til at betale din gæld. En revision af vilkårene tilbyder forlængelser på op til 15 år, hvilket sænker dine månedlige betalinger generelt, men resulterer i mere rentebetalt overarbejde.

her er de specifikke, mulige resultater af en revision af vilkår:

- midlertidigt fald i betalinger

du kan midlertidigt forlænge din låneperiode for at reducere dine samlede månedlige betalinger.

- permanent låneperiode forlængelse

en udvidelse hjælper dig med permanent at sænke dine månedlige betalingsbeløb. Du betaler dog mere renter over tid med denne mulighed.

- rentebetalinger

i højst 12 måneder kan du foretage rentebetalinger. Dette vil reducere dine samlede månedlige betalinger for den periode, men eliminerer ikke mere af din hovedstol.

tilbagebetalingsplan (RAP)

Canadas regering ‘ s tilbagebetalingsplan (RAP) tilbyder statslig økonomisk bistand til dit lån, hvis du ikke kan foretage dine betalinger. Studerende kan ansøge om dette program, når de begynder at betale deres studerendes gæld.

hvis du accepterer dette program, er du ikke ansvarlig for at foretage betalinger, der overstiger din indkomst med 20%, eller nogle gange betalinger, periode. Regeringen betaler alle skyldige renter, som den reviderede betalingsplan ikke dækker. Derudover dækker regeringen både hoved-og renteomkostninger, hvis de overstiger dine reducerede månedlige betalinger.

tilbagebetalingsplan for låntagere med Permanent handicap (RAP-PD)

den føderale regering tilbyder en specifik RAP for låntagere med permanent handicap. Ligesom den almindelige RAP bidrager regeringen til dine lånebetalinger, hvilket hjælper dig med at reducere eller eliminere dit betalingsansvar. Under RAP-PD kan du også bruge udgifter i forbindelse med dit handicap til at sænke dine lånebetalinger.

når du ansøger om RAP-PD, skal du udfylde en Handicaprelateret Udgiftsformular (PDF, 320.75 KB).

konklusion

studielån gæld er en stressende økonomisk byrde for mange canadiere. Men hvis du kæmper med at gøre din studerende lån gæld betalinger, der er muligheder til rådighed for dig. Tal med en kreditrådgiver i dag for at lære mere om budgettering, kreditstyring og gældskonsolideringer.