Qu’est-ce qu’une passerelle de paiement et comment fonctionne-t-elle ?

Une passerelle de paiement est ce qui permet à l’écosystème des paiements de fonctionner en douceur, car elle permet les paiements en ligne pour les consommateurs et les entreprises. Si vous êtes un commerçant en ligne, vous n’avez pas besoin d’être un expert en passerelle de paiement, mais il est utile de comprendre les bases du flux de paiement en ligne de votre client vers votre compte bancaire.

Cet article explique ce qu’est une passerelle de paiement, son fonctionnement, pourquoi un commerçant en ligne en a besoin et comment choisir le service de passerelle de paiement qui convient à votre entreprise.

Les acteurs clés des paiements en ligne

Avant d’approfondir la définition d’une passerelle de paiement, nous devons identifier les acteurs clés des paiements en ligne. Lorsqu’un client clique sur le bouton » Payer » de votre site Web, ce sont les acteurs clés impliqués dans le processus de paiement:

- Le marchand : c’est toi, moi.e une entreprise en ligne opérant dans n’importe quelle verticale (voyage, vente au détail, commerce électronique, jeux, Forex, etc.), offrant un produit ou un service aux clients

- Le client: le client, également appelé titulaire de la carte, qui souhaite accéder aux produits ou services que le commerçant vend, et initie la transaction

- La banque émettrice: la banque émettrice est la banque du client qui émet la carte de crédit ou de débit du titulaire de la carte pour le compte des schémas de cartes (Visa, Mastercard)

- L’acquéreur: aussi connu sous le nom de banque acquéreuse, l’acquéreur est l’institution financière qui tient le compte bancaire du commerçant (connu sous le nom de compte du commerçant). La banque acquéreuse transmet les transactions du commerçant à la banque émettrice pour recevoir le paiement

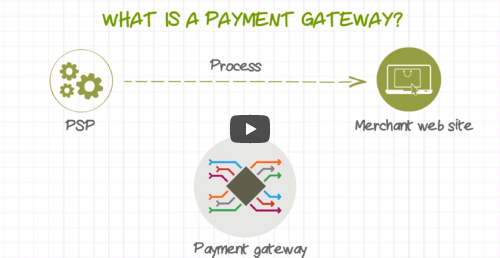

Qu’est-ce qu’une passerelle/processeur de paiement ?

La définition d’une passerelle de paiement est la technologie qui capture et transfère les données de paiement du client à l’acquéreur, puis transfère l’acceptation ou le refus de paiement au client. Une passerelle de paiement valide les détails de la carte du client en toute sécurité, garantit que les fonds sont disponibles et permet éventuellement aux commerçants d’être payés. Il sert d’interface entre le site Web d’un commerçant et son acquéreur. Il crypte les détails sensibles de la carte de crédit, garantissant que les informations sont transmises en toute sécurité du client à la banque acquéreuse, via le commerçant.

En d’autres termes, la passerelle de paiement sert d’intermédiaire entre votre client et le commerçant, garantissant que la transaction est effectuée en toute sécurité et rapidement. Une passerelle de paiement en ligne peut simplifier la façon dont les commerçants intègrent le logiciel nécessaire. En tant qu’intermédiaire lors du traitement du paiement, la passerelle gère les détails sensibles de la carte du client entre l’acquéreur et le commerçant.

Pourquoi avons-nous besoin d’une passerelle de paiement ?

Vous vous demandez peut-être pourquoi avez-vous besoin d’une passerelle de paiement si ce n’est qu’un intermédiaire? Avant de répondre à cette question, nous prendrons du recul et soulignerons que le paiement en ligne est traité comme une transaction sans carte. La carte du client ne peut pas être glissée physiquement sur un terminal de point de vente, comme vous le feriez normalement si vous traitiez le paiement dans un magasin physique. Par conséquent, vous ne pouvez vous fier qu’aux informations de carte saisies par le client sur la page de paiement. Mais, comment pouvez-vous être sûr que la carte que le client utilise est sa carte? Dans les transactions sans carte, le risque de fraude est nettement plus élevé, et c’est là qu’une passerelle de paiement fait sa magie.

Que se passerait-il si vous retiriez la passerelle de paiement du flux de paiement en ligne? Les fraudeurs auraient un accès plus facile aux données de carte que vous traitez, exposant votre entreprise à la fraude et aux rétrofacturations. En plus de cela, les fraudeurs trouveraient également des moyens supplémentaires d’initier des transactions illégitimes, vous exposant encore plus à la fraude et portant atteinte à la réputation de votre marque.

Une passerelle de paiement est le gardien des données de paiement de votre client. Pour les commerçants en ligne, une passerelle de paiement relaie les informations vous concernant, le commerçant, à l’acquéreur et à la banque émettrice en utilisant le cryptage des données pour éloigner les menaces indésirables des données sensibles de la carte. Outre la gestion de la fraude, une passerelle de paiement protège également les commerçants contre les cartes expirées, les fonds insuffisants, les comptes fermés ou le dépassement des limites de crédit.

Comment fonctionne une passerelle de paiement ?

Maintenant que vous avez compris pourquoi les commerçants ont besoin d’une passerelle de paiement, allons plus loin et analysons le fonctionnement d’une passerelle de paiement tout au long du parcours de paiement.

- Le client choisit le produit ou le service qu’il souhaite acheter et passe à la page de paiement. La plupart des passerelles de paiement vous offrent différentes options pour votre page de paiement. la passerelle de paiement d’emerchantpay vous offre les options ci-dessous pour votre page de paiement adaptée aux besoins de votre entreprise:

- Page de paiement hébergée

Une page de paiement hébergée est une page de paiement prête à l’emploi sur laquelle les clients sont redirigés lorsqu’ils sont prêts à passer à la caisse. La passerelle de paiement reçoit en toute sécurité les données de transaction avant de les transmettre à l’acquéreur. Une page de paiement hébergée réduit la charge PCI pour les commerçants en ligne si vous ne collectez pas et / ou ne stockez pas les données du titulaire de carte sur votre serveur.

- Intégration serveur à serveur

Une intégration serveur à serveur est également appelée intégration directe car elle permet la communication entre deux serveurs ; le serveur du commerçant avec le serveur de la passerelle de paiement. En demandant les détails de la carte sur la page de paiement, une transaction directe peut être initiée. Les clients peuvent finaliser un paiement par carte sans être redirigés vers la page de paiement de la passerelle de paiement, ce qui se traduit par un paiement plus rapide, une expérience utilisateur plus cohérente et un contrôle accru de l’apparence de la page de paiement du point de vue du commerçant. Une intégration serveur à serveur convient si vous collectez et/ou stockez les données de paiement avant de les envoyer à la passerelle de paiement pour traitement.

- Chiffrement côté client

Le chiffrement côté client, également appelé chiffrement à la source, fait référence au chiffrement sensible sur le périphérique côté client avant de l’envoyer au serveur du commerçant. Cela permet au commerçant de simplifier vos exigences de conformité PCI. En un mot, il vous permet d’accepter les paiements sur votre site Web tout en cryptant les données de carte dans votre navigateur, à l’aide de la bibliothèque de cryptage de la passerelle de paiement.

- Le client entre les détails de sa carte de crédit ou de débit sur la page de paiement. Ces informations comprennent le nom du titulaire de la carte, la date d’expiration de la carte et le numéro CVV (Valeur de vérification de la carte). Ces informations sont transmises de manière sécurisée sur votre passerelle de paiement, en fonction de votre intégration (page de paiement hébergée, intégration serveur à serveur ou cryptage côté client).

- La passerelle de paiement tokenise ou crypte les détails de la carte et effectue des contrôles de fraude avant d’envoyer les données de la carte à la banque acquéreuse.

- La banque acquéreuse envoie en toute sécurité les informations aux systèmes de cartes (Visa, Mastercard).

- Les systèmes de cartes effectuent une autre couche de vérification de la fraude, puis envoient les données de paiement à la banque émettrice.

- La banque émettrice, après avoir effectué un contrôle de la fraude, autorise la transaction. Le message de paiement approuvé ou refusé est renvoyé des schémas de cartes, puis à l’acquéreur.

- La banque acquéreuse renvoie le message d’approbation ou de refus à la passerelle de paiement qui transmet ensuite le message au commerçant. Si le paiement est approuvé, l’acquéreur perçoit le montant du paiement auprès de la banque émettrice et conserve le fonds sur votre compte marchand (plus à ce sujet plus tard).

- dépose les fonds sur le compte du commerçant, un processus connu sous le nom de règlement; le moment où le règlement réel aura lieu dépend de l’accord que le commerçant a avec sa passerelle de paiement.

- Sur la base du message, le commerçant peut afficher une page de confirmation de paiement ou demander au client de fournir un autre mode de paiement.

Les commerçants et les clients bénéficient d’une passerelle de paiement, bien que la majeure partie de son activité se déroule en arrière-plan de la transaction. Toutes les étapes mentionnées ci-dessus peuvent se produire en temps quasi réel, ou prendre environ trois secondes!

Qu’est-ce qu’un compte marchand ?

Un compte marchand est un compte bancaire spécifique requis pour les paiements par carte / le commerce en ligne. À ne pas confondre avec le compte bancaire d’entreprise cependant. Les passerelles de paiement, les fournisseurs de services de paiement (PSP), les acquéreurs, les processeurs de paiement, les organisations de vente indépendantes (ISO) ou les grandes banques peuvent vous fournir un compte marchand. Une fois votre demande de compte marchand approuvée, un numéro d’identification du marchand (MID) vous sera attribué. Un MID est un numéro de compte pour votre compte marchand. Il est nécessaire de traiter les transactions par carte et de transférer les fonds des banques émettrices de vos clients vers votre compte bancaire professionnel, une fois que leurs paiements sont autorisés et prêts à être réglés par votre acquéreur.

La passerelle de paiement (ou l’entité qui a créé le compte marchand pour vous) y dépose les fonds provenant des paiements de vos clients. Vous pouvez vous demander pourquoi l’argent ne peut-il pas être transféré directement de la banque émettrice sur votre compte bancaire professionnel? Les comptes marchands sont nécessaires pour maintenir la chaîne d’approbation du moment où votre client soumet les détails de sa carte au moment où vous recevez l’argent.

Étant donné que la marchandise peut être retournée, il est toujours possible qu’une partie de l’argent que vous recevez en tant que vendeur en ligne doive être remboursée, en raison de retours ou de rétrofacturations. Les rendements représentent un certain niveau de risque dans vos transactions, en fonction de la verticale que vous exploitez et de la nature de votre entreprise. L’acquéreur soustrait les rendements des fonds se trouvant sur le compte du commerçant à ce moment-là; ensuite, ils transfèrent les fonds restants sur votre compte bancaire professionnel.

En plus de cela, votre passerelle de paiement peut accumuler des dépôts provenant de plusieurs sources. Un compte marchand simplifie la façon dont vous êtes payé ; votre passerelle de paiement les collecte dans votre compte marchand et les combine en un seul dépôt pour votre compte bancaire, ce qui facilite le rapprochement. Le rapprochement des paiements est le processus de vérification de vos relevés bancaires par rapport à votre comptabilité et à vos enregistrements de passerelle de paiement, PSP, ISO ou acquéreur pour s’assurer que les montants de paiement correspondent.

En règle générale, si vous êtes un commerçant en ligne et un commerçant physique, vous aurez besoin de deux comptes marchands distincts pour chaque point de vente.

Passerelle de paiement vs compte marchand

Pour accepter les paiements par carte et utiliser une passerelle de paiement pour transmettre des données de paiement en ligne, vous devez disposer d’un compte marchand. Votre PSRP, passerelle de paiement ou toute autre institution financière qui traite vos paiements comme mentionné précédemment, peut émettre votre compte marchand. En bout de ligne, vous ne pouvez pas accepter les paiements en ligne sans avoir un compte marchand.

Une passerelle de paiement multidevises peut-elle aider aux ventes transfrontalières?

Une passerelle de paiement multidevises vous permet d’accepter des paiements dans différentes devises. Les passerelles de paiement vous permettent de traiter les paiements internationaux et d’accepter les paiements en ligne de clients du monde entier.

Le traitement multidevises se produit lorsque votre entreprise peut accepter des paiements par carte de clients en devises étrangères. Si votre entreprise facture des clients dans plus d’une devise (par exemple en livres sterling et en euros), vous traitez des paiements multidevises.

Les services de passerelle internationale peuvent aider votre entreprise à offrir plusieurs options de devises afin que les clients internationaux puissent payer dans la devise de leur choix. De nombreuses passerelles de paiement multidevises offrent une conversion de devises dynamique ainsi que des autorisations et des règlements de paiement internationaux simplifiés.

Comment configurer une passerelle de paiement ?

Pour configurer une passerelle de paiement pour votre site Web, vous devez demander à votre PSP toutes les exigences et les détails de configuration de configuration. Nous avons publié un didacticiel complet sur l’intégration de la passerelle de paiement pour les développeurs si vous souhaitez vous familiariser avec le processus d’intégration.

Comment choisir la meilleure passerelle de paiement pour votre entreprise

Les passerelles de paiement et les comptes marchands peuvent sembler difficiles, mais ils ne doivent pas nécessairement l’être. emerchantpay est un fournisseur de solutions de paiement à service complet de niveau PCI 1. Pensez-y comme un guichet unique, où votre fournisseur de services de paiement vous offre une plate-forme de paiement flexible et facile à utiliser qui comprend une passerelle de paiement, l’acquisition, des méthodes de paiement alternatives populaires, l’intégration du panier d’achat et des services de dépistage de la fraude, tout en un. Pour plus de conseils et d’informations à ce sujet, veuillez consulter cet article.

Conclusion

Toutes ces informations sur les passerelles de paiement peuvent être accablantes. Nous savons que trouver le bon partenaire de paiement en ligne est une décision clé pour votre entreprise, c’est pourquoi nous avons conçu notre plateforme de paiement unifiée en mettant l’accent sur l’expérience client. En tirant parti d’une solution de paiement conçue pour les consommateurs exigeants d’aujourd’hui, vous serez en mesure de proposer des expériences en ligne améliorées et des parcours client sans friction que vos clients adoreront.

Vous souhaitez savoir comment nous pouvons vous aider à maximiser vos revenus avec nos solutions de paiement omnicanal ? Parlez à nos experts en paiement et commencez à accepter les paiements en ligne dès aujourd’hui.