hvad er en betalingsportal, og hvordan fungerer det?

en betalingsportal er det, der holder betalingsøkosystemet rullende glat, da det muliggør onlinebetalinger til forbrugere og virksomheder. Hvis du er online-forhandler, behøver du ikke at være ekspert i betalingsportaler, men det er værd at forstå det grundlæggende i, hvordan en online betaling flyder fra din kunde til din bankkonto.

denne artikel forklarer, hvad der er en betalingsport, hvordan det fungerer, hvorfor en onlineforhandler har brug for en, og hvordan man vælger, hvilken betalingsportaltjeneste der passer til din virksomhed.

nøgleaktørerne i online betalinger

før vi dykker dybere ned i definitionen af en betalingsport, er vi nødt til at identificere nøgleaktørerne i online betalinger. Når en kunde klikker på” Pay ” knappen på din hjemmeside, Disse er de vigtigste aktører, der er involveret i betalingsprocessen:

- købmanden: dette er dig, jeg.e en online forretning, der opererer i enhver lodret (rejse, detailhandel, e-handel, spil, valuta osv.), der tilbyder et produkt eller en tjeneste til kunder

- kunden: kunden, også kaldet en kortholder, der ønsker at få adgang til de produkter eller tjenester, som forhandleren sælger, og indleder transaktionen

- den udstedende bank: den udstedende bank er kundens bank, der udsteder kortholderens kredit-eller betalingskort på vegne af kortordningerne (Visa, Mastercard)

- erhververen: også kendt som den overtagende bank, erhververen er den finansielle institution, der vedligeholder købmandens bankkonto (kendt som købmandens konto). Den overtagende bank overfører købmandens transaktioner til den udstedende bank for at modtage betaling

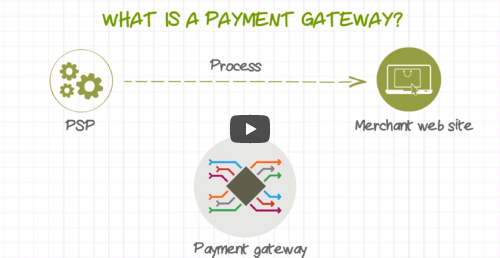

Hvad er en betalingsportal / processor?

definitionen af en betalingsportal er den teknologi, der indfanger og overfører betalingsdata fra kunden til erhververen og derefter overfører betalingsaccept eller afviser tilbage til kunden. En betalingsport validerer kundens kortoplysninger sikkert, sikrer, at midlerne er tilgængelige og til sidst gør det muligt for handlende at blive betalt. Det fungerer som en grænseflade mellem en købmands hjemmeside og dens erhverver. Det krypterer følsomme kreditkortoplysninger og sikrer, at oplysninger sendes sikkert fra kunden til den overtagende bank via købmanden.

med andre ord fungerer betalingsporten som mellemmand mellem din kunde og forhandleren, hvilket sikrer, at transaktionen udføres sikkert og hurtigt. En online betalingsportal kan forenkle, hvordan forhandlere integrerer det nødvendige program. Som mellemmand under betalingsbehandlingen administrerer porten kundens følsomme kortoplysninger mellem erhververen og forhandleren.

Hvorfor har vi brug for en betalingsportal?

du tænker måske, Hvorfor har du brug for en betalingsport, hvis det kun er en mellemmand? Før vi besvarer dette spørgsmål, tager vi et skridt tilbage og fremhæver, at online betaling behandles som en kort-ikke-nuværende transaktion. Kundens kort kan ikke fysisk stryges på en POS-terminal, som du normalt ville gøre, hvis du behandlede betalingen i en mursten og mørtel butik. Derfor kan du kun stole på de kortoplysninger, som kunden indtaster på betalingssiden. Men hvordan kan du være sikker på, at det kort, kunden bruger, er deres kort? I kort-ikke-nuværende transaktioner er svindelrisikoen betydeligt højere, og det er her en betalingsport gør sin magi.

hvad ville der ske, hvis du tager betalingsporten ud af online betalingsstrømmen? Svindlere ville have lettere adgang til kortdata, du behandler, udsætter din virksomhed for svig og tilbageførsler. Derudover vil svindlere også finde yderligere måder at indlede ulovlige transaktioner på, hvilket efterlader dig endnu mere udsat for svig og skader dit brand omdømme.

en betalingsport er portvagten for din kundes betalingsdata. For onlinehandlere videresender en betalingsportal oplysningerne fra dig, forhandleren, til erhververen og den udstedende bank ved hjælp af datakryptering for at holde uønskede trusler væk fra de følsomme kortdata. Bortset fra bedragerihåndtering beskytter en betalingsport også købmænd mod udløbne kort, utilstrækkelige midler, lukkede konti eller overskridelse af kreditgrænser.

hvordan fungerer en betalingsportal?

nu hvor du har forstået, hvorfor forhandlere har brug for en betalingsportal, lad os tage et skridt videre og analysere, hvordan en betalingsportal fungerer under hele betalingsrejsen.

- kunden vælger det produkt eller den service, de ønsker at købe, og fortsætter til betalingssiden. De fleste betalingsportaler tilbyder dig forskellige muligheder for din betalingsside. emerchantpays betalingsportal giver dig nedenstående muligheder for din betalingsside skræddersyet til dine forretningsbehov:

- hostet betalingsside

en hostet betalingsside er en betalingsside uden for boksen, hvor kunder omdirigeres, når de er klar til kassen. Betalingsporten modtager sikkert transaktionsdataene, før den videregiver dem til erhververen. En hostet betalingsside reducerer PCI-byrden for onlinehandlere, hvis du ikke indsamler og/ eller gemmer kortholderdataene på din server.

- server-til-server integration

en server til server integration er også kendt som en direkte integration, da det muliggør kommunikation mellem to servere; købmandens server med betalingsportens server. Ved at anmode om kortoplysningerne på betalingssiden kan en direkte transaktion indledes. Kunder kan afslutte en kortbetaling uden at blive omdirigeret til betalingssiden i betalingsporten, hvilket resulterer i hurtigere betaling, mere ensartet brugeroplevelse og mere kontrol over udseendet og følelsen af betalingssiden fra købmandens perspektiv. En server-til-server-integration er velegnet, hvis du indsamler og/ eller gemmer betalingsdataene, før du sender dem til betalingsporten til behandling.

- kryptering på klientsiden

kryptering på klientsiden, også kendt som kryptering ved kilde henviser til kryptering af følsom på klientsiden, før den sendes til købmandens server. Dette gør det muligt for forhandleren at forenkle dine PCI-overholdelseskrav. Kort sagt, det giver dig mulighed for at acceptere betalinger på din hjemmeside, mens du krypterer kortdata i din bro.ser, ved hjælp af betalingsportalens krypteringsbibliotek.

- kunden indtaster sine kredit-eller betalingskortoplysninger på betalingssiden. Disse oplysninger omfatter kortindehaverens navn, kortets udløbsdato og CVV-nummer (Kortbekræftelsesværdi). Disse oplysninger overføres sikkert til din betalingsportal baseret på din integration (hostet betalingsside, server-til-server-integration eller kryptering på klientsiden).

- betalingsporten tokeniserer eller krypterer kortoplysningerne og udfører svigkontrol, før de sender kortdataene til den overtagende bank.

- den overtagende bank sender sikkert oplysningerne til kortordningerne (Visa, Mastercard).

- kortordningerne udfører endnu et lag af svigkontrol og sender derefter betalingsdataene til den udstedende bank.

- den udstedende bank godkender transaktionen efter at have foretaget screening af svig. Den godkendte eller afviste betalingsmeddelelse overføres tilbage fra kortordningerne og derefter til erhververen.

- den overtagende bank sender meddelelsen om godkendelse eller afvisning tilbage til betalingsporten, som derefter sender meddelelsen til forhandleren. Hvis betalingen er godkendt, indsamler erhververen betalingsbeløbet fra den udstedende bank og holder fonden på din erhvervskonto (mere om det senere).

- indbetaler midlerne på købmandens konto, en proces, der er kendt som afviklingen; hvornår den faktiske afvikling vil finde sted, afhænger af den aftale, som købmanden har med deres betalingsport.

- baseret på meddelelsen kan forhandleren enten vise en betalingsbekræftelsesside eller bede kunden om at angive en anden betalingsmetode.

både forhandlere og kunder drager fordel af en betalingsport, selvom det meste af dens aktivitet sker i baggrunden for transaktionen. Alle ovenstående trin kan ske i næsten realtid eller tage cirka tre sekunder!

Hvad er en købmand konto?

en erhvervskonto er en specifik bankkonto, der kræves til kortbetalinger / online handel. Ikke at forveksle med business bankkonto selv. Betalingsportaler, betalingstjenesteudbydere (PSP ‘er), erhververe, betalingsprocessorer, uafhængige salgsorganisationer (ISO’ er) eller high street-banker kan give dig en erhvervskonto. Når din ansøgning om en erhvervskonto er godkendt, får du tildelt et forhandleridentifikationsnummer (MID). En MID er et kontonummer til din erhvervskonto. Det er nødvendigt at behandle korttransaktioner og flytte penge fra dine kunder, der udsteder banker til din forretningsbankkonto, når deres betalinger er godkendt og klar til at blive afviklet af din erhverver.

betalingsporten (eller den enhed, der har oprettet handelskontoen for dig) indbetaler midlerne fra dine kunders betalinger der. Du kan spørge, Hvorfor kan pengene ikke overføres direkte fra den udstedende bank til din forretningsbankkonto? Merchant konti er nødvendige for at opretholde kæden af godkendelse fra når din kunde sender deres kortoplysninger til når du modtager pengene.

da varer kan returneres, er der altid chancen for, at nogle penge, du modtager som online sælger, skal betales tilbage på grund af retur eller tilbageførsler. Afkast tegner sig for en vis grad af risiko i dine transaktioner, afhængigt af den lodrette du opererer og arten af din virksomhed. Erhververen trækker afkast fra de midler, der sidder på handelskontoen på det givne tidspunkt; derefter overfører de de resterende midler til din forretningsbankkonto.

derudover kan din betalingsportal akkumulere indskud fra flere kilder. En erhvervskonto forenkler, hvordan du bliver betalt; din betalingsportal indsamler dem på din erhvervskonto og kombinerer dem til en enkelt indbetaling til din bankkonto, hvilket gør afstemning lettere. Betalingsafstemning er processen med at kontrollere dine kontoudtog i forhold til dit regnskab og din betalingsportal, PSP, ISO eller indløserregistre for at sikre, at betalingsbeløbene stemmer overens.

typisk, hvis du er en online og en mursten og mørtel købmand, skal du have to separate købmand konti for hvert salgssted.

betalingsportal vs erhvervskonto

hvis du vil acceptere kortbetalinger og bruge en betalingsportal til at overføre online betalingsdata, skal du have en handelskonto. Din PSP, betalingsportalen eller enhver anden finansiel institution, der behandler dine betalinger som tidligere nævnt, kan udstede din erhvervskonto. Bundlinjen er, du kan ikke acceptere online betalinger uden at have en erhvervskonto.

kan en betalingsportal med flere valutaer hjælpe med grænseoverskridende salg?

en betalingsportal med flere valutaer giver dig mulighed for at acceptere betalinger i forskellige valutaer. Betalingsportaler giver dig mulighed for at behandle internationale betalinger og acceptere online betalinger fra kunder over hele kloden.

behandling af flere valutaer sker, når din virksomhed kan acceptere kortbetalinger fra kunder i fremmed valuta. Hvis din virksomhed opkræver kunder i mere end en valuta (for eksempel i britiske pund og euro), behandler du betalinger i flere valutaer.

internationale tjenester kan hjælpe din virksomhed med at tilbyde flere valutaindstillinger, så internationale kunder kan betale i deres valgte valuta. Mange betalingsportaler med flere valutaer tilbyder dynamisk valutaomregning samt forenklede internationale betalingsgodkendelser og afvikling.

Hvordan opretter jeg en betalingsportal?

hvis du vil oprette en betalingsport til din hjemmeside, skal du bede din PSP om alle krav og konfigurationsoplysninger om opsætning. Vi har udgivet en omfattende vejledning til integration af betalingsportaler til udviklere, hvis du vil komme til det praktiske i integrationsprocessen.

Sådan vælger du den bedste betalingsport til din virksomhed

Betalingsportaler og købmandskonti lyder måske udfordrende, men det behøver de ikke at være. emerchantpay er PCI niveau 1 Full-service betalingsløsninger udbyder. Tænk på det som one-stop-shop, hvor din betalingstjenesteudbyder tilbyder dig en fleksibel, brugervenlig betalingsplatform, der inkluderer betalingsport, erhvervelse, populære Alternative betalingsmetoder, integration af indkøbskurv og screening af svig, alt sammen. For flere tips og oplysninger om dette kan du tjekke denne artikel.

konklusion

alle disse oplysninger om betalingsportaler kan være overvældende. Vi ved, at det at finde den rigtige online betalingspartner er en vigtig beslutning for din virksomhed, hvorfor vi har designet vores unified payment platform med fokus på kundeoplevelse. Ved at udnytte en betalingsløsning, der er bygget til nutidens krævende forbrugere, vil du være i stand til at levere forbedrede online oplevelser og gnidningsløse kunderejser, som dine kunder vil elske.

vil du finde ud af, hvordan vi kan hjælpe dig med at maksimere din indtjening med vores omnichannel betalingsløsninger? Tal med vores betalingseksperter, og begynd at acceptere online betalinger i dag.