Come preparare il bilancio?

- Introduzione al bilancio

- Come preparare il bilancio?

- Passo per preparare il bilancio

- Bilancio preparato da modern day business

Introduzione al bilancio

Bilancio è uno dei più in alto rendiconto finanziario preparato dalle imprese. I dettagli finanziari del bilancio aiutano te e le parti interessate esterne a valutare la performance finanziaria dell’attività in una determinata data. Prima di conoscere i passaggi per preparare un bilancio e leggere il bilancio, è importante avere familiarità con i componenti e il formato del bilancio.

Conoscere il formato del bilancio, le equazioni,i componenti ti aiuterà a preparare facilmente un bilancio. Ancora più importante, conoscere i fondamenti vi farà leggere il bilancio senza complicazioni.

Fare clic qui per conoscere il formato di bilancio, equazioni di bilancio e componenti di bilancio

Una volta che avete attraverso le nozioni di base di bilancio, è possibile iniziare a preparare il bilancio.

Come preparare il bilancio?

Proprio come ogni altro rapporto, la fonte per la preparazione di un bilancio proviene dalle transazioni contabilizzate nei libri contabili. Nel processo di preparazione del bilancio, è necessario preparare altri rendiconti finanziari che ti aiuteranno a raccogliere i dati contabili. Iniziamo con un processo passo-passo per preparare il bilancio.

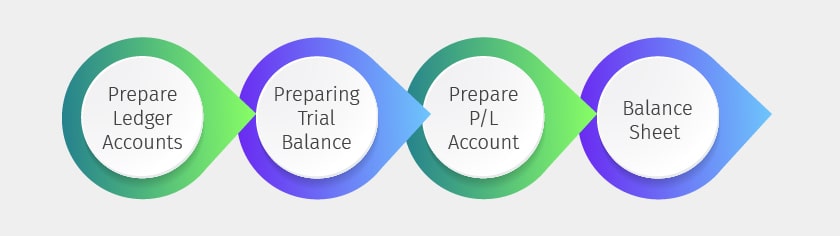

Passi per preparare il bilancio

Come menzionato nell’illustrazione precedente, è necessario seguire 4 passaggi per completare il bilancio. I passaggi sono elencati e spiegati di seguito:

- Preparazione del conto contabile

- Creazione del bilancio di prova

- Preparazione del trading e del profitto & conto perdite

- Preparazione del bilancio

Step – 1: Preparare conti contabili

Dalla transazione contabilizzata nel registro (un libro in cui vengono registrate le transazioni quotidiane), è necessario preparare un estratto conto per ciascun registro per determinare il saldo di chiusura. Questo perché un account ledger può avere diverse transazioni e non c’è modo che journal book ti dica il saldo corrente di ciascun account.

Qui, la preparazione del conto contabile non è altro che la registrazione di tutte le transazioni di debito e credito in un estratto conto appartenente a un conto contabile. Ad esempio, nella preparazione di cassa conto libro mastro, è necessario registrare tutti di debito (ricevute) e di credito (pagamenti) in dichiarazione e la differenza tra questi due tra cui il saldo di apertura di cassa sarà il saldo di chiusura.

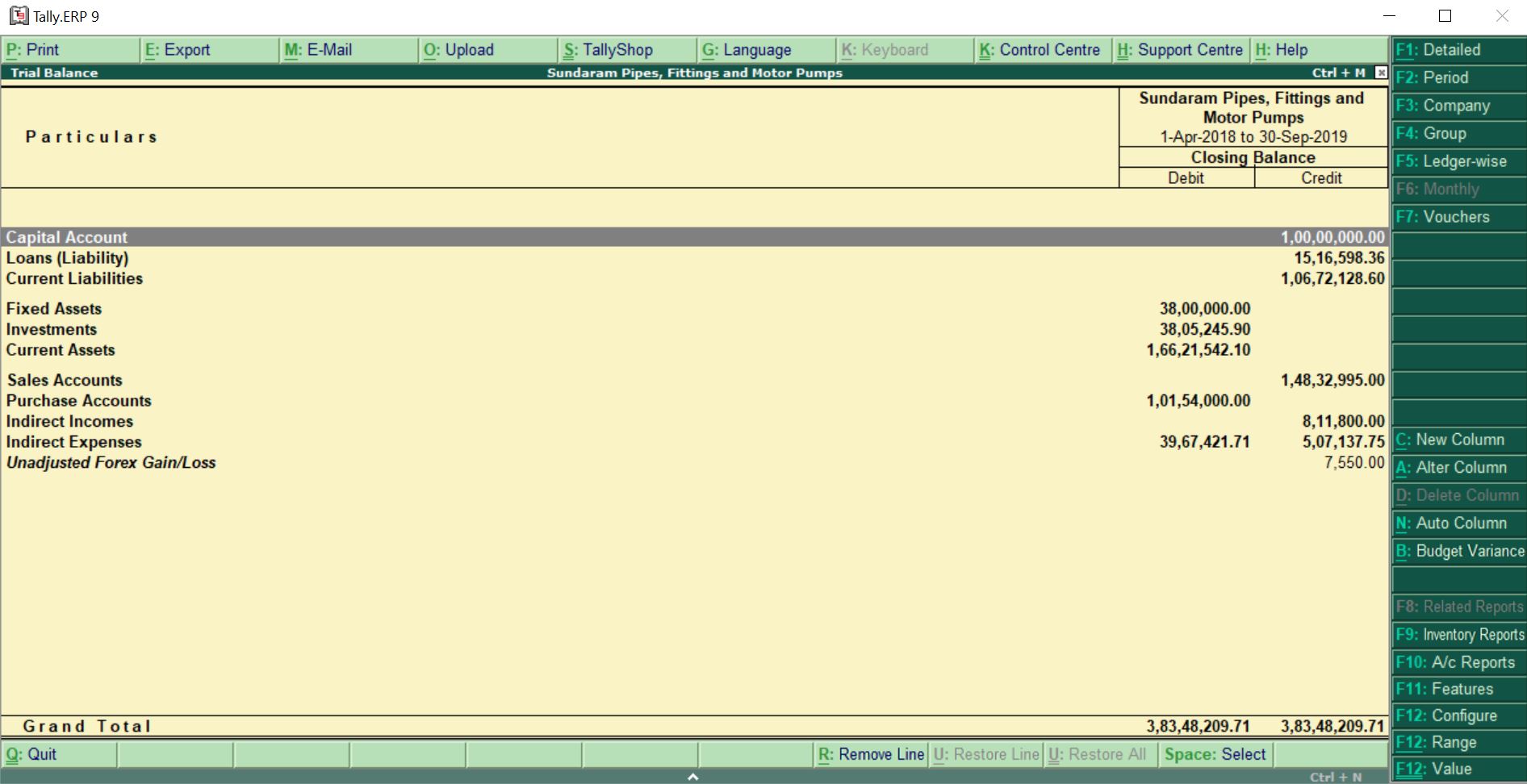

Step-2: Creare bilancio di prova

Bilancio di prova è un riepilogo di tutti i conti contabili. Elenca tutti i conti contabili con saldo di chiusura registrato dal singolo estratto conto contabile (discusso sopra). Il formato del saldo di prova è costituito dalla colonna di debito e dalla colonna di credito in cui verrà registrato il saldo di chiusura di ciascun conto contabile.

Come regola generale, il totale del saldo a debito nel saldo di prova deve corrispondere al totale del saldo a credito. Solo quando corrisponde, si presume che gli account di registrazione e contabilità siano aritmeticamente corretti. Lo scopo della preparazione del bilancio di prova è quello di accertare se la registrazione e la registrazione dei conti contabili siano corrette. È la prima dichiarazione nel processo di preparazione di un bilancio e quindi, ha sempre preferito fare un controllo di prova se ogni debito è uguale al credito.

Step – 3: Preparazione trading e profitto& conto perdita

Conto profitti e perdite è un bilancio preparato per conoscere la redditività del business. Si compone di 2 sezioni e cioè conto di trading e profitto & conto perdita. La maggior parte delle aziende combinano questi due in una singola dichiarazione e pochi, soprattutto nel segmento manifatturiero preferiscono preparare separatamente.

Il conto di trading riflette il risultato dell’acquisto e della vendita di beni, incluso il costo diretto ad esso associato. Mostra la perdita lorda o il profitto lordo senza considerare le spese operative e i redditi. Dall’altro lato, il conto profitti & mostra l’utile netto considerando l’utile/perdita lordo e tutte le spese e le entrate indirette.

Trading and Profit & il conto perdite è costituito da tutti i conti contabili aventi una natura di acquisto, vendita, spese e proventi diretti, spese e proventi indiretti. Durante la preparazione di Trading e profitto & conto perdita ,è necessario pubblicare solo i libri mastri appartengono a sopra la natura.

Step-4 : Preparare bilancio

Ora che avete preparato tutte le dichiarazioni di cui sopra, è il momento di preparare un bilancio. È necessario considerare tutti i registri che non sono entrate in natura. In altre parole, tutti i registri si aspettano che quello che hai già considerato per il trading e il profitto & il conto perdite dovrebbe essere considerato per il bilancio.

Non stressarti! Scopri il formato dello stato patrimoniale e la natura dei conti da considerare per lo stato patrimoniale

In generale, lo stato patrimoniale è costituito da attività e passività. Nel processo di preparazione di un bilancio, in primo luogo, iniziare con il lato attivo. Inizia a catturare i registri delle immobilizzazioni come terreni e edifici, mobili, ecc. e poi gli investimenti e tutte le attività correnti come contanti,banca, crediti, titoli di chiusura ecc.

Il prossimo passo è portare tutto il libro mastro che ha natura di passività sotto il lato passivo del bilancio. Ricorda, se c’è qualche aggiustamento come ammortamento, crediti inesigibili ecc. puoi farlo anche in bilancio.

Una volta acquisiti tutti i dettagli nel bilancio, il lato attivo dovrebbe essere uguale al lato passivo del bilancio. Solo allora, il tuo bilancio è aritmeticamente corretto.

Bilancio preparato da modern day business

Tradizionalmente, il bilancio è stato preparato dopo la chiusura dell’esercizio. Ma con i requisiti aziendali moderni, il bilancio è considerato uno dei principali rendiconti finanziari per il processo decisionale. Come motivo, è preparato trimestralmente / mensilmente o anche mensilmente. Preparare il bilancio non è un compito facile. Richiede molto tempo e sforzi nella preparazione dei dati contabili. Per facilitare questo, la maggior parte delle aziende utilizzano software di contabilità che genera automaticamente il bilancio insieme a vari altri rendiconti finanziari.